美团点评赴港上市进入倒计时。9月4日,美团点评(以下简称“美团”)更新招股书,增加了截止2018年4月30日的最新数据。招股书更新,紧接着是顺利通过聆讯,进入发售期。

日前,美团基石名单已出炉,除大股东腾讯领投4亿美金外,Oppenheimer、Lansdowne、Darsana、结构调整基金这4家基金机构亦入围基石名单,预计上述机构将共分配约15亿美元,占此次发行总规模的约三分之一。

从最新披露的消息中看到,美团国际配售已超额认购10倍,除腾讯作为基础投资者之外,现有股东高领资本、老虎基金亦积极参与认购。此外,美团还获得长和系创办人李嘉诚、利福国际(01212)主席刘銮鸿、新世界发展(00017)执行副主席郑志刚入飞认购。

美团八年磨一剑,可谓开局良好,获得高的市场认可,不妨从招股书的“硬指标”中看美团平台的前景。

招股书数据“三杀”

各业务线上的营收、用户增长、现金流等指标是衡量一个平台能否稳健发展的核心要素。美团本身是多条业务线齐头并进,这些指标是绕不过去的一个驱动面。

一杀:营收破4000亿大关,三年同比增长160%

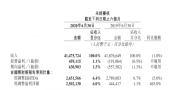

美团最新招股书披露的数据显示,2015年、2016年、2017年以及2018年前4个月,美团点评分别实现营收40.2亿元、129.9亿元、339.3亿元和158.24亿元。2018年前四个月的营收,超过2016年全年营业收入130亿元,接近2017年全年营业收入339亿元的一半。这一数值较2017年前四个月的营业收入81.19亿元翻了近一番。

2015年至2017年,美团的营业收入已连续两年保持三位数增幅,预计2018年全年营业收入将实现历史新高。

从收入构成来看美团整体营收的稳定性。美团的主要收入来自餐饮外卖、到店及酒旅、新业务及其他三个部分。截至2018年的前四个月,各项业务占总收入的比重分别为61.2%、27.5%和11.3%。其中,餐饮外卖、到店及酒旅作为美团最重要的两大核心业务板块,业务发展稳定,且经营情况出现不断优化的局面。

其中,需要重点强调的是美团在“吃”板块上的长板指标。

截至2018年前四个月,餐饮外卖多项数据表现亮眼:收入达96.86亿元,较去年同期增长了107.78%,实现翻番增长;毛利为9.03亿元,同比增长超一倍,增幅达112.47%;交易笔数为16.9亿笔,同比增长95.16%;交易金额为751亿元,同比增长112.15%。同期,美团到店及酒旅的收入和毛利分别实现43.51亿元、38.29亿元,同比增长43.08%和43.41%。

由此,不难发现美团各业务板块的营收结构稳定,外卖、到店及酒旅不仅经营良好并且各业务板块呈梯度增长,如此不难判断当规模效应出现时,美团各业务板块之间的协同具备有良好的基础。

在更新的招股书中,一个重磅指标是美团年交易额突破了四千亿元大关。截止2018年4月过去一年时间,美团年交易额达到4110亿元,较2017年全年3570亿元的交易金额增长了15.1%。2018年的前四个月,美团交易金额仍保持快速增长。

由此可见,美团点评的规模效应已经出现。

招股书数据折射了美团目前各业务之间的结构稳定,出现规模效应,那么,关于现阶段美团的亏损问题值得提一提。

2018年前4个月,在排除优先股的特殊会计处理后,美团经调整亏损净额20亿元,主系收购摩拜和开展新业务所致。

美团目前的营收是逐步收窄的,而且目前亏损的主要原因在于未来长线价值,如果从美团到家、到店以及餐饮的单量来看,其盈利只是一个战略节奏的问题。

二杀:活跃用户/商户粘性高、增速快

对于互联网企业而言,用户是一个极其关键的指标,它能够反映的是一个平台的活力以及业务的丰富度和需求弹性。

美团更新后的招股书显示,2017年5月-2018年4月,美团年度交易用户达3.4亿;交易用户人均年交易笔数为20.3笔,较2017年同期的14.4笔增长40.97%。此数据指标和京东几乎达到同一个体量,配得上超级独角兽名号。

至于活跃用户指标表现,截至2017年12月,活跃用户数达2.89亿,活跃用户占比超90%。值得一提的是,在美团2010年至2013年的全部年度交易用户中,去除重复用户之后,50.4%的用户在2017年仍然是美团的交易用户。

此外,美团2016年的交易金额中有78%来自同属2015年年度交易用户的重复用户,2016年的交易金额中有82%来自同属于2016年年度交易用户的重复用户,反映出美团客户群稳定、用户粘性很高。

在供应端,美团在丰富的商户资源优势进一步巩固。

数据显示,2017年5月-2018年4月,美团年在线活跃用户商家470万,较2017全年的440万增长6.8%。这主要得益于美团完善的商户服务体系,能为商家提供一系列商家解决方案,包括精准在线营销工具、高效的即时配送基础设施、云端ERP系统、聚合支付系统以及供应链和金融解决方案,从而提升运营效率,助力商户运营。

一边是3.4亿用户,一边是470万商户,美团供需两端的指标数据有力地说明了平台实力和未来的价值空间。

三杀:正向现金流储备

从运营的角度来看,现金流好比生命线,现金储备是一个企业是否健康发展的最关键衡量指标。

更新后的招股书显示,截至2018年4月,美团的现金及现金等价物为262.7亿元,2017年末这一数值为194.1亿元,增加了68.6亿元,为美团业务发展提供坚强后盾。再加上,美团财务经营数据持续向好,销售及营销开支持续收窄,在运营效率上面能够得到充分的保障和提升。

2018年1月-4月,美团销售及营销开支占收入的比重下降至25.9%,2015年这一数字为177.7%,这主要得益于美团平台不断降低的获客成本以及不断增长的用户终身价值。

由于美团平台提供的服务和商家不断增加,可供消费者选择的空间亦随之增加,从而形成了用户和商家互利的良性循环,即消费者越多,商家进行交易的可能性则越多,美团带给商家的营销效率不断提升。

“高频带低频”协同效应显著

在发售推介会上,美团王兴没用任何概念,而是用大白话通俗地传递了美团“吃+超级平台”的前景。无论是从前的“万有引力”定律,还是“无边界”,美团的思考面终究是从用户出发,打通不同的生活服务场景,最终实现的是一个连接供需两端的超级服务平台,在这个平台上美团点评是生活服务基础设施的提供者。

根据美团官方介绍,2015年平均一个消费者在美团点评平台上消费购买10次,到2018年4月30日前面12个月,这个增长的频次增长到了20次,翻倍的增长。在商户端,服务的年度活跃商户从每年的200万增长到了每年的470万,与此同时,平台的变现率也在持续稳健的增长,2015年平均变现率是3%,2018年增长到了10.7%。

用户和商户活跃度折射的是平台的板块协同效应出现,美团好比一个超级APP,你可以出于定外卖的需求上美团,也可以是出于打车、看电影、订餐、结婚、装修等各种需求上美团。在这个平台上,有需求也有供给,正因如此,美团整体得到持续的、快速的发展。

毋庸置疑,“吃”是高频刚需,高频带低频已经逐步成为美团的优势。

美团将新业务触角延伸至生活服务电子商务的各个细分市场中。近期推出的美团闪购、小象生鲜等新业务,拓展了其在新零售领域的布局。美团还开拓了基于AI自动驾驶技术的无人车配送业务,该项创新技术可大幅减少人工成本,提高整体配送效率,在行业智能化的大趋势下占有绝对的技术优势。

美团一直专注于大众、刚需及高频的服务种类,并已在消费者生活中建立多个触点,从而使得美团能够推出和交叉销售各类其他服务。美团以其高频活动外卖、到店等作为入手和突破口,带动出行、闪购等低频活动,将高频活动的用户流量引入到各项新业务的消费中去,逐步实现对消费场景的全面覆盖。

据招股书显示,2017年,超过80%的新增酒店预订消费者及约74%的新增其他生活服务消费者是从餐饮外卖及到店这两个核心品类转换而来。在出行领域,美团于年初收购共享经济的龙头企业“摩拜单车”,有助于其进一步扩大高频流量。美团通过庞大的规模效应和网络效应将形成良好的协同效应,快速和高效地扩大所能触达的消费者群体,实现“吃住行游购娱”的完整生态闭环。

展望未来,国内生活服务领域的在线化进程才刚开始。

艾瑞报告预计,生活服务电子商务市场规模在2023年将增长到8万亿元,年均复合增长率达19.8%。作为国内领先的生活服务电子商务平台,美团具有极大的潜力及发展空间。

生活服务“超级平台”浮出水面

自6月美团递交招股书以来,受中美贸易战不断升级及土耳其危机的影响,港股市场受到较大冲击,科技股也受此影响。但市场及机构分析师仍对美团产生了极大的兴趣,这家国内领先的生活服务电商平台由于其互联网商业模式、逐步形成的完整生态闭环,而深受机构投资人的认可。

方正证券发布报告表示看好美团点评打造的“商家+服务+消费者”的生态闭环价值。

招商证券分析师在报告中表示,互联网电商平台的核心价值即提升消费决策与交易执行的效率,美团牢牢把握该核心,通过“美团”“大众点评”等八个移动应用,全面覆盖衣食住行购等消费场景,有利于扩大品牌影响,降低获客成本,并为商家提供强大的地推支持。

美团基石投资人名单中不乏具有影响力的长线投资领袖,进一步验证了美团商业模式的未来前景可期。而大股东腾讯不仅是美团可靠的战略伙伴,此次作为美团上市的基石投资者之一,领投4亿美金,更是表达了其对美团的全力支持及看好。腾讯通过将美团的应用程序嵌入到微信、QQ通信平台,为美团带来了巨大的流量补充,未来双方将会进一步实现优势互补、协同发展。

据招股书披露,美团募投项目的35%用于技术升级及提高研发能力,包括招聘电脑编程专家、科学工作者及其他人才等;35%用于开发新服务及产品,包括商家赋能系统及技术,为商家提供云端ERP系统及智能支付解决方案等;20%用于选择性寻求收购或投资于与其业务互补且与其策略一致的资产及服务;剩余10%用作营运资金及一般企业用途。募投项目将进一步助力美团完善生态闭环,打造生活服务超级平台。

美团千亿美金超级平台的未来可期。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!