文/周兴斌

9月10日,鲁大师向联交所主板递交了上市申请,国信证券为保荐人,麦格理为财务顾问。

作为国民级系统监控与评测软件,鲁大师是国内IT界的一大明星品牌。以成为消费者最推崇的智能硬件大师为愿景,以让用户充分了解并享受智能硬件带来的便捷和乐趣为使命,经历十余年的发展,鲁大师终于向资本市场迈出重要的一步,开启赴港IPO的征程。

一、“360的鲁大师”?谁在背后掌握了70%的投票权?

根据公开招股书资料,鲁大师赴港上市采取的是互联网企业典型的合约控制架构:360通过诚盛间接持股41.37%;田野名下的大师控股持股27.67%;上海嵩恒网络通过嵩畅国际间接持股23.64%;其他小股东均为机构和个人投资者。从持股比例上不难看出,360仍持有最大数量的股权比例,但是仔细研读招股书后发现,360所持股份并没有投票权利,而是完全转移给了田野,所以田野则实际持有了合计约70%的股权表决权,从股东权利和公司治理的实际角度来看,田野才是鲁大师真正的实际控制人

鲁大师的持股数量和控制权不同,也是互联网行业常见的现象,比如阿里的控制人是马云,而不是孙正义的软银,京东的控制人是刘强东,而不是马化腾的腾讯。

根据招股书披露,按照香港上市规则而言,田野和他的大师控股为一组控股股东,诚盛、三六零科技、三六零、奇信志成及周鸿祎视为另一组控股股东,而鲁大师整体的管理、财务及营运均独立于控股股东。目前鲁大师董事会成员包括执行董事兼主席的田野、执行董事兼首席技术官何世伟、非执行董事孙春锋及三位独立非执行董事,高管团队则田野、何世伟及首席财务官张凡琛组成。鲁大师的董事会成员及主要管理团队中并无360的身影。

同时,我们也查阅了360在A股借壳上市的公开披露文件,360从2017的财政年度已经不再将成都奇鲁科技有限公司(即鲁大师)的纳入合并范围,作为参股公司。

从招股书以及网上流传的资料来看,鲁大师被360收购后作为集团旗下的一个部门在运作。而从2014年鲁大师从独立到盈利到上市的整个过程中,田野作为董事长兼CEO是发挥了巨大作用的。据网络上关于田野的个人简历采访报道,在进入360之前一直是在创业,创立了波波虎等多个平台,之后被360全资收购。在360工作期间,田野参与领导开发了360旗下的开机助手,随身WIFI等明星产品。随后田野选择到成都带领鲁大师进行“二次创业”。使得鲁大师这一互联网老兵得以重新焕发青春活力,并如此快速的进入资本市场IPO,可见田野及核心管理团队的能力和贡献不容小觑。

而360作为鲁大师曾经的控股股东,在放弃了全部投票权后,从鲁大师这三年半的巨大成长,作为参股公司中获得的投资性收益也颇为可观。所以,笔者觉得鲁大师是否360和周鸿祎的“非亲生儿子”只是互联网的江湖谈资,现在的鲁大师显然已经不是当初那个360的旗下子品牌了,而是一个老瓶装新酒的互联网新生力量。

二、估值几何?2年翻5倍

企业上市,估值一定是最吸引人的话题。根据360鲁大师招股书所述,鲁大师最近一轮融资的美元基金投资人Lima High Tech入股估值在25亿元人民币左右。从之前360的招股书中可以看到,在2016年底,上海嵩恒网络科技有限公司入股鲁大师的估值,还只有5亿元人民币左右。不到两年时间,鲁大师的估值足足翻了5倍!

我们来分析一下鲁大师最近两年的业务和财务数据到底发生了多少变化:

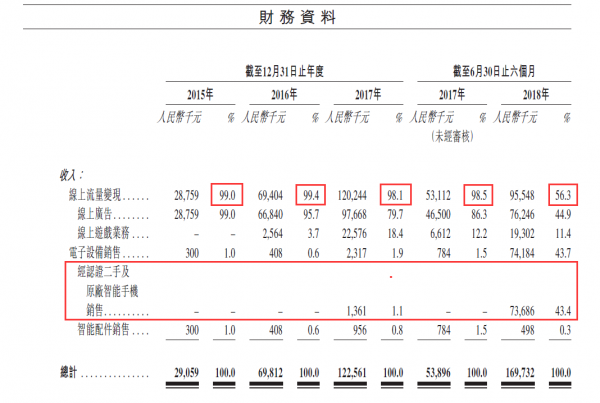

从盈利状况上来看,2015年-2017年,鲁大师的营收分别为2906万元、6981万元、1.23亿元,2018年上半年营收为1.69亿元,上年同期为5389万元,同比增长超过200%;实现盈利1072万元、3176万元、5626万元,2018年上半年期内盈利为3824万元。

从用户数据来看,根据弗若斯特沙利文,截至2018年6月底,360鲁大师是中国最大的个人电脑及智能手机硬件以及系统评测及监控解决方案供应商。2018年6月,鲁大师的每月活跃用户近1亿,即9750万人次,包括实用软件的每月活跃用户8230万人次及游戏库的每月活跃用户1520万人次。

根据招股书业务章节的披露,2016年到2018年,鲁大师新增了很多的业务,比如2017年9月,鲁大师游戏联运业务开启,站到了2017年收入约18.4%;2018年鲁大师大张旗鼓在二手手机领域投入,打造了旗下“小鲁二手”品牌。2018年上半年鲁大师电子设备销售收入同期大幅增长,主要得益于2017年8月新增了经认证二手及原厂智能手机销售业务。数据显示,2018年上半年鲁大师手机销售收入为7368.6万元,占当期总收入的43.4%。

伴随着手机业务的增长,鲁大师的业务结构也发生了显著的变化。2018年上半年,鲁大师线上流量变现业务,直接由同期98.5%降至56.3%

可见鲁大师的业务结构和盈利能力在最近两年发生了巨大变化,2018年鲁大师的半年营收超过1.69亿,利润超过3800万,这样的盈利能力和增长力,对比互联网中那些盈利遥遥无期的企业而言,前一轮25亿估值显然不贵,而鲁大师未来上市后的估值值得期待。

三、稳坐评测老大,又做起二手智能硬件生意的鲁大师,未来增长潜力如何 ?

根据招股书显示,360鲁大师有着多元化的盈利模式,主要包括四大块:

1. 客户端广告:如同目前大多数互联网软件的商业模式一样,鲁大师主动通过流量广告的形式,采取导航、弹窗、开屏等多元化方式,在PC和移动端进行品牌广告投放,以获取广告收益;

2. 游戏、导购运营平台:依托鲁大师的坚实的用户基础和极客属性特性,与国内知名游戏开发商及运营平台合作,通过鲁大师游戏库和网页为用户提供游戏服务。;业务同时涉及同时在二手手机等电商导购方面推广实现利润分成3. 鲁大师智能硬件销售:基于鲁大师在消费者心中硬件专家的形象,陆续孵化了小鲁优选、小鲁好货的专业二手硬件销售品牌的子品牌,采用在线电商平台及线下渠道实体销售批发的方法进行二手手机和硬件销售。,出售与鲁大师属性贴近的高品质经认证二手手机及智能硬件产品。同时还经营自主硬件品牌“鲁蛋”,出售消费级智能配件。

4. 周边产品孵化:基于强大的硬件及系统评测能力,结合多年数据积累及开发经验,持续孵化大师双开、手机模拟大师等子产品,衍生更多的新产品实现增值;

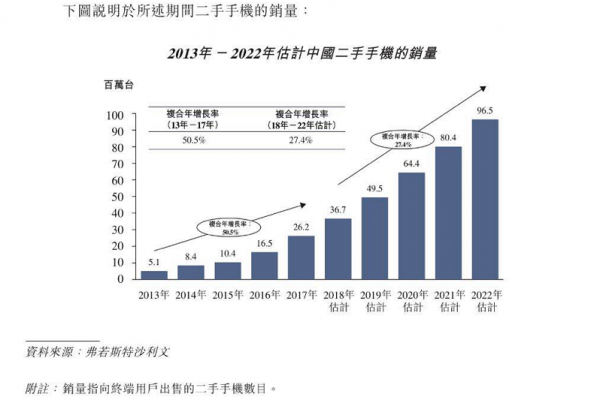

特别值得一提的是,随着中国智能手机的大量普及,二手手机已经计入存量市场。对标欧美等发达国家,据弗若斯特沙利文报告指出:中国二手手机年交易量也从2013年的510万台增长到2017年的2620万台,年复合增长率27.4%,预计在2022年将达到9650万台。

二手手机市场虽然潜在市场体量大,但处于比较混沌状态,二手手机成色不稳定、真假难辨和无质量保障是制约消费的难题。而作为辨真假、排名次的鲁大师,或许真要成为二手手机市场的“搅局者”。根据鲁大师内部人士透露,小鲁二手的商业模式有别于拍拍二手、转转等专注于打造二手交易平台,旗下“小鲁优选”、“小鲁好货”在自营和第三方平台提供经认证的高品质二手手机。鲁大师通过多元化的销售方式,在线上网络平台及线下渠道同步发力,迅速铺开占领市场。目前已经不仅有智能手机,耳机电脑等相关产品也已经陆续上线,鲁大师要成为中国智能硬件市场上值得信赖的品牌。

总的来看,免费软件带来的广告、游戏等流量变现是互联网公司的常见盈利模式,围绕着积累用户规模和品牌效应,鲁大师不断延展服务范围,不断往老瓶装新酒的鲁大师,借助其智能硬件专家第一品牌的测评实力,已经开始打造出一个属于鲁大师的独特生态圈。刚提交上市申请不久的鲁大师,也是近几年互联网上市潮中少见的持续稳定盈利和成长性稳定的企业之一,香港上市融资后的发展前景,值得我们期待。

作者:周兴斌,微信号:wx1141688,公众号“周兴斌”,欢迎署名转载。

作者系资深媒体人、知名科技自媒体。今日头条、新浪微博、网易看点签约自媒体作者,2017年度中国十大最具影响力自媒体。关注人工智能、移动互联、数码家电的产业融合,文章在砍柴网、界面、今日头条、搜狐、腾讯、新浪、网易、Donews等50余家平台发布。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!