10月23日,汉能移动能源控股集团发布公告称,鉴于汉能薄膜发电集团有限公司(HK 00566)(以下简称“上市公司”)停牌已经超过三年,出于对中小股东利益的保护,经汉能移动能源控股集团董事会,决定对持有上市公司股票的所有投资人发出私有化要约。

汉能移动能源此次要约收购价为每股不低于5港元,以现金收购或股票置换,相较于法定底价溢价超过50%。公告中,汉能移动能源还表示,“私有化之后公司拟在国内A股上市”。

2015年5月20日,汉能移动能源曾遭遇恶意做空,后紧急停牌。时过三年,汉能已东山再起,此次大手笔私有化直接证明了目前汉能拥有巨量现金储备,为股民交上一份答卷。而一系列操作背后的战略意义,同样深远。

汉能私有化 对股民是一种担当

事实上,近几年来汉能一直在为复牌而做出努力。2017年年初,汉能曾与香港证监会达成的两个复牌条件:完成证券及期货条例第214条至民事程序及证监会法院命令;发布一份文件,对公司活动、业务、资产、负债、财务绩效及前景等资料作出详细披露。

今年4月4日,汉能发布公告称,“已完成香港证监会对股票复牌提出的全部必要条件”。同时,汉能联属公司对汉能薄膜的所有受担保债务,已于2018年3月底前全部还清,较原定时间提早了一年半。

不过,港证监曾表示:“即便满足这两个条件,也仅供证监会董事局参考,并不保证汉能最终能够复牌。”

这意味着,如果没能复牌成功,汉能被港交所摘牌,股民将蒙受巨大损失

汉能此次选择通过从港股私有化回归A股,不失为一着妙棋。而对于先期低价买入、长期持有股民来说,汉能此次的私有化,也保障了他们的利益,减少了损失。

总书记勉励民营企业,A股将成为汉能战略高地

此次私有化之后,汉能移动能源将回A股上市,可谓是抓住了战略良机。

日前,国家领导人为受表彰的民营企业家回信称,民营企业发展至今,已成为推动经济社会发展的重要力量。他还强调,支持民营企业发展,是党中央的一贯方针,这一点丝毫不会动摇。

与此同时,证监会也召开发布会表示,将积极支持优质境外上市中资企业参与A股上市公司并购重组,不断提升A股上市公司质量。

对于汉能来说,与其在港股被动复牌,不如回A股主动出击,获得持续扩张市场的源动力。

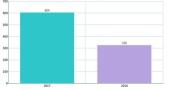

近几年,人们对汉能的发展有目共睹。2018年8月30日,汉能移动能源发布2018财政年度中期业绩报告。报告显示,集团上半年收入达204.15亿港元,同比增长约615%,净利73.29亿港元,同比增长30倍,创下公司历史最佳半年业绩纪录。

值得一提的是,截至2018年6月30日,集团的现金及现金等价物约为11.83亿港元;而截至中报发布日,集团进一步从客户处收到约60.84亿港元的款项。

可以看出,汉能发出私有化要约,并非港股新政下的无奈之举,而是充裕现金储备支撑下的主动选择。

如今,汉能已经形成较为成熟的战略舰队。

作为汉能重点布局的主赛道,其上游业务为汉能夯实了坚实的营收基础。伴随多个项目的集中交付,汉能上游业务产生收入190.84亿港元,占全部收入的93%。

汉能的上游业务主要包括薄膜太阳能电池生产装备和生产线的研发、设计、销售及交付,并提供相应技术服务。自2017年起,汉能薄膜发电签订全国多个移动能源产业园项目,为其提供薄膜太阳能整线生产线“交钥匙”解决方案。伴随诸多项目集中交付,汉能的上游业务迎来爆发增长。

与此同时,汉能还在2018年推出第二代汉瓦、汉包、汉纸、汉伞、汉墙等终端产品,着力布局下游业务,考虑到汉能生态链价值流程时间释放滞后,其下游业务的市场反馈仍处于积累蛰伏阶段。

对于汉能来说,无论是产业园项目拓展还是下游市场教育和扩张,都还有很大投入、增长空间。

如果汉能需要平衡上下游业务,“契机”便显得尤为重要。

一般来看,当上市公司准备进行战略、结构调整时,会主动选择私有化,使公司不受短期价值判断的影响,而更有利于着眼于长期价值。

戴尔就是一个典型例子。作为PC市场的领先者,戴尔2012年的PC出货量掉头下行,彼时全球PC出货量均处于低迷状态。面对风云骤变的市场,戴尔在2013年选择退市,赢得喘息空间,并在2015年斥资670亿美元收购了信息存储科技公司易安信,发力企业级业务。

这一次豪赌,让戴尔的债务总额飙升至500亿。可想而知,如果戴尔未退市,这一笔债务将对股价带来巨大影响。而在今年财报中,戴尔季度收入214亿美元,现金和投资余额217亿美元,证明了其战略转型的成功。

与戴尔不同的是,汉能市场表现良好,并已经摸索出薄膜太阳能电池的盈利之路,同时也可以看到,这一行业远未成熟,伴随新产品、新场景的拓展,汉能还有开拓新路的空间。

此次私有化,正是汉能进行重大战略调整的一次良机。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!