回顾互联网电视发展之路,为何现在只剩下一地鸡毛?

在华为可折叠智能手机疯狂刷屏、引起轰动的时候,对于广大电视从业者来说却是一场煎熬。就在前不久,业界还谣传华为将要入局智能电视领域,而《证券日报》的报道基本上从侧面证实了这件板上钉钉的事。

在传闻落定后,大家都可以预料到华为和荣耀的互联网电视一旦上线,势必会引起一场刷屏式热议,进而抢走电视领域中不小的市场份额。从目前互联网电视的市场格局来看,华为/荣耀或许会是小米电视最大的威胁,华为和小米两者的争斗也将从手机领域蔓延到电视领域。

而在此前,很多人对互联网电视的认知,其实都来自于炽手可热的乐视超级电视。作为多年前互联网企业必争的领域,互联网电视不仅形成了乐视、小米的疯狂的厮杀,同时还吸引着暴风、微鲸、酷开、风行、PPTV等互联网企业加入其中。

曾几何时,这些进军电视的互联网企业也是豪言壮志,不管是股价还是估值都是节节攀升。时过境迁,纵观当下的互联网电视市场会发现:在传统厂商和纯互联网公司的较量中,只剩下小米可以一枝独秀。或许,如果乐视集团的生态美梦没有破碎,乐视和小米的争斗还将持续。

根据市场报告显示,除小米以外,纯互联网电视厂商要么消亡要么逐渐归于平淡。由互联网公司开启的电视升级浪潮,第一阶段的胜利者还是属于那些升级了电视体验的传统厂商。如今,只剩下一地鸡毛的互联网电视,未来究竟是否还会有转折?

对此,笔者认为,伴随着红极一时的微鲸放弃电视,互联网电视第一阶段的争斗已经结束。华为电视的正式入局,可以理解为互联网电视第二阶段的竞争。在这个过程中,关于互联网电视全新的挑战和机会又一次袭来,能够吸取互联网电视发展第一阶段问题的企业,或许能在新的时代中崛起。

互联网电视如今为何会一地鸡毛?忽视供应链是通病!

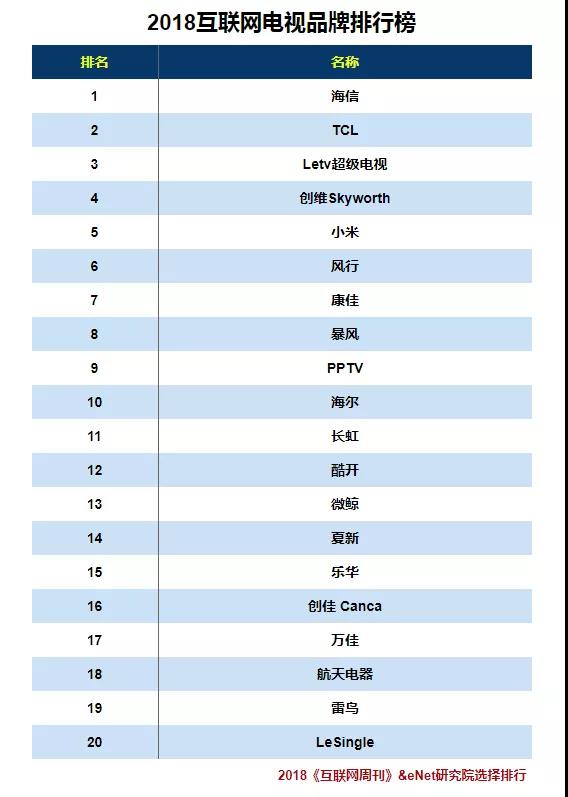

根据《互联网周刊》公布的2018年互联网电视品牌排行榜显示,排名前五的互联网电视品牌分别是海信、TCL、乐视超级电视、创维、小米。虽然这一报告不一定完全客观准确,但至少也能基本反映出当下互联网电视市场的常规现象。

姜还是老的辣。在多年的努力之下,在新时代电视产品中取得竞争优势的还是传统的电视厂商。相比纯互联网派的一地鸡毛,为何曾经所谓要被颠覆的传统电视老大哥们如今反而守住了他们的城池?

这其中,从几家典型的互联网电视企业中,我们就可以找到一些失败的原因。

作为互联网电视的开山鼻祖,乐视电视对于整个电视行业的意义都非常不一般。是乐视让大家对“硬件免费、内容收费”的模式产生了期待,也是乐视让大家对于这种独特的变现美梦破碎。客观地讲,乐视电视的大卖,或许本身并不在于其生态和模式对于用户有多强的吸引力,真正吸引到C端消费者的还是高性价比的价值诱惑。 如果乐视整个集团没有发生变故,捆绑销售会员的乐视网和乐视电视共同协同,乐视电视或许还能发展更好一点。

硬件由乐视超级电视解决,内容由乐视网去满足。伴随着乐视整个生态的垮塌以及乐视网深陷困境,乐视电视只能被迫受到波及。这是一个遗憾,但同时也是一个教训:在自身根基还不够稳的情况下,高举高打地将硬件“送”出去,一不能对硬件供应链成本和效率有明显的压缩优势,二又无法在内容和生态资金方面长期给予高效支持——这种过于重视表面数据的增长,而忽视互联网电视需要长期坚持才能等到胜利的情况,是一种永远都没有主动权的战斗。

如果说乐视电视的困境大多数源自于乐视集团,跟乐视一样对第一阶段互联网电视之争有着重要意义的品牌就是微鲸。

作为一家由华人文化、阿里巴巴领头成立的合资公司,微鲸一开始就拥有20亿启动资金,并且还由一手带领百视通上市的李怀宇掌舵。在要钱有钱、要人有人、要资源有资源的情况下,背靠华人文化,微鲸或许要能比乐视更稳。也因此,市场一度认为微鲸可能会是实现靠内容赚钱的那家公司。

但是伴随着微鲸电视团队解散转型做投影,这也意味着微鲸以硬件获客、以内容盈利的美梦还是破碎了。为什么微鲸的电视梦会破碎?

根据第一财经日报的报道显示:“外界看来,李怀宇有一些不理性的动作,比如赞助《中国好声音》和天猫晚会,其实都是做给投资人看。《中国好声音》是华人文化的头部项目,而阿里是微鲸的第二大股东。”

诚然,微鲸拥有着比乐视更为豪华的团队,也拥有比乐视更为丰富的内容制作、宣发资源。但也正是微鲸过于重视广告营销而没能在供应链方面进行优化,又有庞大的人员开支、营销费用的拖累,此外本身还缺乏内容、供应链上真正用到实处且解决问题的优势,也没有线下销售资源的微鲸反而一心想在线上纯打价格战——因此,想要真正稳住营收开支并不容易。

不说微鲸内部存在多少复杂的问题,作为一名曾经的VR创业者,微鲸此前在VR领域也是响彻全行业,这也可以说是微鲸电视业务会失败的一个影子。迄今为止,包括微鲸在内的几乎所有VR硬件企业,别说能够实现盈利,连不亏损并且活到现在的本土VR硬件都已经微乎其微。

在VR这个因资本而快速推动的行业中,由于真正在核心技术的中国完整硬件技术方案公司几乎就没有,这导致这个领域最后赚钱的是那些做代工,做核心配件销售的公司。包括微鲸在内的大量VR硬件公司,一不具备在硬件供应链和核心技术方面差异化核心竞争的优势,二不能在内容方面真正吸引到一大批用户购买硬件并推荐其他朋友也购买硬件,这就导致他们最终在热潮褪去后最终只能裸泳。

在互联网电视行业中,和微鲸一样过于重视前端的销售和投放却没能在后端的供应链跟上节奏的公司很多,包括暴风、风行电视在内厂商就都属于这种。之所以他们没有完全撤退,原因或许并不在于他们的团队比微鲸更优秀多少,而在于他们在砸钱方面没有微鲸这么猛,才让他们有机会继续维持。

互联网电视,这并不是一个赚快钱就能快速颠覆掉传统电视厂商的领域。如果过分地重视资本资源、营销线上营销,而忽视提升供应链能力,整体提升硬件的制造技术、降低硬件的制造成本,无法把握这个平衡的公司迟早会将资金花完。

微鲸不像乐视,乐视一开始就给广大消费者留下非常好的品牌印象,价格便宜货又不错。某种意义上说,正是乐视和微鲸在生态的基础设施上没有小米那么扎实,这让才小米在智能家庭市场获得了一个重要入口。

如今,比小米更为扎实并且在手机业务上也比小米更有优势的华为来了,这可以理解为互联网电视第二阶段竞争的开始。硬件免费,内容收费这种模式至今其实没有一个定论,以此为核心而进行优化衍生的新商业模式或许也会出现。

华为电视与小米电视平起平坐并不难,难的是互联网电视能否独立赚钱

根据中怡康黑电研究中心总经理彭显东的预计,华为的电视产品将在今年二季度末、三季度上市,今年上半年荣耀、华为双品牌的电视有可能会同时发布。

与此同时,OPPO、VIVO、一加这三大同一大体系的主流手机品牌也透露出做电视的计划。就连手机业务遭遇发展天花板的非洲手机大王传音,也准备要在非洲推出互联网电视,并且还是由原乐视致新CEO张志伟操盘。

而同时,对于爱奇艺、优酷土豆、腾讯视频以及背后的百度、阿里巴巴、腾讯来说,凭借着他们在内容、流量、资金等资源方面的优势,他们最终有可能会成为整合各项资源和公司形成第二阶段的互联网电视小巨头。

撇开这些计划和物联网的远大宏图不说,华为与荣耀做电视的消息落定,对于电视行业的从业者来说确实能够带来巨大的压力。一方面,在乐视和微鲸所犯的错误面前,以稳健技术闻名的华为,势必可以更好地把握好营销、供应链、成本把控多方面的平衡。并且在供应链和技术底蕴方面,华为比小米只强不差,这对于小米来说是一个不小的威胁。

第二方面,微鲸乐视在线下并无优势,华为在线下却拥有大量的网点和售后服务,并且本身就和运营商之间的关系非常好。相比之下,华为不仅可以依托于其手机的影响力在线上方面造势销售电视,庞大的线下销售体系也可以让华为的电视可以和手机等其他业务联动在一起销售。

因此,依托于华为本身的底蕴,华为电视要做到和小米电视平起平坐并不难。但不管是华为也好,小米也罢,BAT和其视频网站或许都是互联网电视第二阶段不可忽视的组成部分。

如果不能接近盈亏自负或者独立实现盈利,那么互联网电视对于小米、华为这些要掌握入口的公司来说,依旧还是一个累赘。

当下,虽然各家电视都在推会员,但中间却乱象丛生。举个例子,电视品牌有电视的会员,视频网站有视频的会员,第三方机顶盒又有其会员,看有线电视所使用的中国电信IPTV也需要会员。

实际上,用户真正关心的无非就是那些都市新闻,无非就是那些大家都在看的热门剧集,不管是直接引导也好、诱导充值会员也罢,用户购买会员的渠道非常多,但内容却没有太多差异化的,甚至还无法同步到手机上,这就是一种恶性循环,一种非常不好的用户体验。

不可否认的是,有线、网络电视、特定直播等内容资源是属于不同的内容输出方,整合这些资源存在一定难度。但是,在物联网时代,手机与电视甚至其他硬件联动势必就会更为金币。如果能够整合好这些内容资源,实现一个会员多端多平台共享的效果,那么这势必可以推动更多消费者购买会员,从而对互联网电视商业模式提供巨大推动工作。

同时,在电视观看用户逐年降低的大趋势下,手机、电视会员的大统一,也可以吸引到更多热爱电视节目网剧的用户用电视来观看,进而提升互联网电视的日活跃用户,从而提升会员的续购率也提升其广告价值。

在现在各大网络视频平台都难盈利的情况下,互联网电视也是能够帮助视频网站更好走向盈利的。因此,互联网电视的第二阶段,势必会吸引BAT这样的巨头投入更多的资源进来。在继续扩大硬件规模的同时,这是真正离盈利更近的一个阶段。

小米也好,华为也罢,短期内纯硬件的市场份额只是个参考,能否在这场持续战中真正可以在行业可以盈利的情况下还掌握巨大的市场份额,才是评判是否胜利的关键。

本文首发CSDN。

作者:美股研究社小谦(公众号:meigushe)http://www.meigushe.com——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们吧,转载请注明。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!