自从赛灵思 (Xilinx, Inc.)创立FPGA芯片以来,就一直是这一行业的龙头领袖。在多个研发领域击败对手英特尔Altera后,赛灵思迎来了三年的疯狂增长,不仅是市值翻了三倍,营收也实现了连续十三个季度的增长。

4月25日,赛灵思终于发布了第四季度的财报。从核心数据来看,赛灵思的营收符合市场预期,但没想到最终盘后跌幅达到8.52%,核心原因就是利润方面受到影响。

要知道,在此前赛灵思公布第三季度财报,当时营收同比增长34%的成绩还一度让投资人和内部人员感到非常惊喜,甚至在其内部会议上,赛灵思首席财务官称本季度业绩为“里程碑式增长”。

那这个季度明明营收也继续保持上涨态势,为何赛灵思盘后价格会跌这么多呢?除却净利润不及预期以外,美股研究社(id:meigushe)发现,与此前持续增长不一样的是,在本次发布新财报之际,赛灵思公司 (Xilinx, Inc.)宣布以4亿美金收购收购位于加利福尼亚州欧文的私营企业Solarflare通信公司。难道就因为这个动作导致了赛灵思盘后股价大跌吗?赛灵思的未来究竟会走向何方?下面,美股研究社就和大家一起结合财报和赛灵思近期的动态,和大家来谈谈赛灵思这家公司。

虽然赛灵思一向以AI概念股自称,但市场早已经将其当做了名正言顺的5G概念股。面对汹涌的5G时代,各方势力都在加紧布局。赛灵思新上任的CEO更是打出了三大战略目标,重点研发5G、汽车、ACAP等领域。美股研究社相信,赛灵思若能紧跟时代潮流,实现技术创新,那么再一次的“里程碑”式增长不会遥远。

赛灵思发布2019财年Q4财报,营收超过预期

作为半导体行业最受欢迎的公司之一,赛灵思的市场表现一直引人注目,不仅仅是近年来亮眼的业绩表现,还有他坚持创新的能力。

从营业收入来看,2019财年第四季度营业收入为8.28亿美元,超过市场预期8.237亿美元。对比上一季度环比增长3.5%。同时赛灵思宣布预期第一季度营收8.35到8.65亿美元之间,高于市场预期的8.318亿美元。

根据财报分析我们看出,由于赛灵思在5G、汽车等领域提前布局,再加上自身高超的芯片科技,使得他在通信终端市场,5G基站建设,汽车芯片等业务领域均实现了增长。

从利润来看,2019财年第四季度Non-GAAP 净利润为2.42亿美元,对比上一季度环比增长2.1%,增速明显放缓。由于赛灵思身处技术要求较高的半导体行业,技术壁垒较高,这给他提供了丰厚的利润。而随着5G的普及,未来对芯片要求将会进一步提升,赛灵思的利润可能将在未来重新实现高速增长。

总体来看,赛灵思继续了过去三年来的持续增长,营收和利润均超预期。满意的财报表现将会继续推动资本市场对他的支持,虽然股价大跌,但持续下跌这或许并不会是赛灵思的主要旋律。尤其是在未来的5g时代,赛灵思的价值或许还会进一步凸显。

FPGA芯片未来市场广阔,将进一步推动赛灵思增长

研究机构Market Research Future和国盛证券研究所的报告显示,FPGA芯片业务在2025年将达到125亿美元,而随着FPGA芯片在5G、汽车等产品中的广泛应用,边界进一步扩张,未来市场或许将会更加广阔。赛灵思作为FPGA芯片领域的领袖之一,以其杰出的技术研发为这一行业构建了深深地壁垒,与英特尔联手形成了行业垄断。目前除了英尔特以外,其他公司想要争夺这一市场,显得尤为困难。

面对与英特尔Altera的竞争,赛灵思也略有优势。从市场份额上看,尤其是在2015年到2016年间,赛灵思和英特尔Altera占据了全球90%以上的FPGA芯片市场。其中,赛灵思占比高于英尔特Altera,占据53%。

在中国市场的竞争上,赛灵思也略胜一筹。相关数据表明,2017年中国的FPGA芯片市场中,英特尔仅占据25%,而赛灵思占据50%左右。除此之外,赛灵思还于2018年收购了中国AI芯片公司深鉴科技,加速了在中国市场上的布局。

不仅如此,赛灵思还在积极拓展FPGA芯片的边界,进一步扩大FPGA芯片的应用场景。目前来看,包括AI、5G、云计算、嵌入式视觉、工业物联网等,FPGA芯片都有用武之地。赛灵思也已经确定了亚马逊,阿里,百度,华为等大客户的合作,当这些技术落地成熟之后,赛灵思也将迎来进一步的增长。

当然,赛灵思也不能放松FPGA芯片的进一步研发。值得注意的是,FPGA芯片已经有十年没有质的突破了,而5G时代的到来很可能引起科技领域的全面革新,虽然FPGA芯片市场已经被赛灵思和英尔特垄断,但BAT,华为,英伟达也加入研发或加大投资力度,很可能在未来与赛灵思同台竞争。

被AI耽误的5G概念股,赛灵思在5G时代将有怎样的表现?

随着人们对5G概念逐渐了解,5G概念股在资本市场上也逐渐受欢迎。近日来,多个5G概念股纷纷涨停,而自诩AI概念股的赛灵思,美股研究社在分析其最新发布的财务报表以后,认为赛灵思很可能是隐藏的5G概念股。

这意味着尽管赛灵思的股价近年来持续上涨,但依然被市场低估。当赛灵思与5G供应商合作越来越深入之后,将会洗刷市场对他的印象,到时候其很可能凭借5G芯片商的身份再度迎来大涨。4月25日公布的财报显示,在5G的推动下,通信收入与上一财年相比增长了34%。

5G对于赛灵思的影响绝不止于股价和定位,更重要的对其业务的影响。除了上文提到过的FPGA芯片以外,5G还将在基地建设方面给赛灵思提供巨额的业务收入。就目前的技术水平来看,5G信号想要像3G、4G信号那样稳定,必须拥有更多的基站。因为5G时代所使用的频率将远远高于4G时代,而高频率意味着穿透性差,衰减快,所以基站的覆盖范围会更小。

目前韩国和中国等国家已经开始逐步建设5G基站,想要完全建成还有很长一段时间,想要全国普及更是需要一大笔投入。这对赛灵思来说无疑是个好消息,因为基站建设需要提前采购,赛灵思近几年的营收都将极大地提高。

这对赛灵思的技术当然也有要求,但其高管在投资人询问时表示,赛灵思在基站建设方面拥有很高的技术,并不需要担心。对赛灵思来说另一个好消息是,中美贸易战似乎并没有影响华为与赛灵思的合作,而华为在5G方面的建设是有目共睹的。

汽车行业迎来全面革新,赛灵思进军汽车神经领域

5G带来的变化不止基站建设,车联网,无人驾驶等技术也随着5G的应用逐渐成熟。可以想见,未来汽车领域将掀起巨大的变革,各大巨头早已经布局汽车行业,谷歌,百度,Uber等公司都在研发无人车。相关数据显示,2021年无人驾驶市场规模将达到70亿美元。再加上车联网带来的城市变革,这一市场将更大庞大。

手握芯片技术的赛灵思当然没有错失这一机会,据悉,赛灵思的产品已经覆盖29个OEM品牌和多达111种车型,目前为止已向汽车制造商和一级供应商累计供货车级芯片逾1.6亿片。赛灵思显然已经在汽车市场占据先机,若是这些汽车制造公司在未来转型研发制造无人车,赛灵思的芯片也很可能会进入这些无人车之中。

其实,对于汽车制造商来说,他们的选择并不多。对于汽车来说,最重要的器件之一,传感器对芯片要求较高,而FPGA芯片在汽车传感器中应用已经成熟。而除了英尔特以外,汽车商实际上已经很难找到性价比更好的芯片,即使无人车对芯片的要求提高,赛灵思也有接近5年的时间研发。

除了芯片,赛灵思在汽车领域其他技术研发上面也走在了市场的前面。根据亿欧网报道,在激光雷达、4D雷达以及其他智能传感系统等方面,赛灵思都取得了瞩目的成绩,已经来到了汽车应用的前沿地带。这些技术最终将形成赛灵思在汽车领域庞大的技术壁垒,为他带来丰厚的利润。

财报显示,赛灵思汽车业务增长了两位数,这充分体现了赛灵思在在高级驾驶员辅助系统(ADAS)中的领先地位。国际市场上,在2019财年,戴姆勒在由赛灵思产品提供动力的全新梅赛德斯GLE运动多用途车上展示了其AI解决方案。此外,全球领先的Zier Friedrichshafen AG和一级汽车供应商宣布了一项战略合作,其中赛灵思技术将为其基于AI的汽车控制单元提供动力,以实现自动驾驶应用。中国市场上,比亚迪将使用赛灵思 SoC批量生产前置摄像头ADAS技术。

不过,赛灵思仍然需要注意英特尔的动向。根据报道,英特尔通过一系列的收购研发,已经初步形成了一套完整的自动驾驶解决方案。拥有强大网络功能虚拟化生态系统的英特尔仍然是赛灵思最强劲的竞争对手之一。

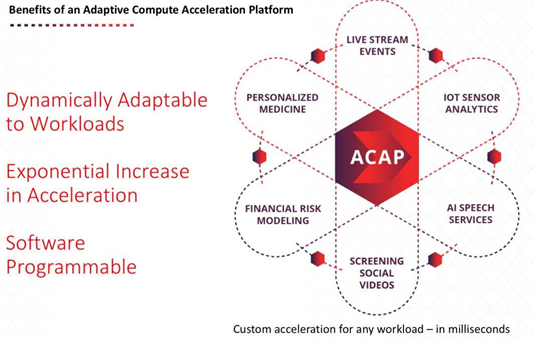

从FPGA转型ACAP,赛灵思即将完成产业升级

即使有了FPGA芯片这棵摇钱树,但赛灵思并没有就此止步。新CEO Victor Peng上台之后,先是提出“以数据中心为先、加速主流市场增长、推动自适应计算”三大发展目标,后又推出自适应计算加速平台ACAP,准备逐步从一家FPGA芯片生产研发公司转型为一家平台公司。其实很早以前,赛灵思就开始已经谋求转型了。

当然,由于技术限制,赛灵思目前并没有彻底实现转型。但市场对其转型很是看好,当赛灵思发出转型讯号之后,赛灵思的市场份额就不断增长,不管是高端市场还是低端市场,这使得赛灵思真正实现了高中低端全面发展。

那么转型对赛灵思来说意味着什么了?据称,ACAP能实现CPU和GPU所无法企及的性能和功耗比,其推出的加速器卡Alveo吞吐量更是比高端CPU高出20倍。若能是实现这一转型,在未来芯片的应用上,即使无法完全取代CPU,也能带来高额的收入,甚至有可能复制当年英伟达的成功。

纵观企业发展史,并不是所有的企业都能顺利完成产业升级。升级过程中带来的巨额成本以及对市场的错误判断使得很多公司倒在了升级之路上,那么赛灵思能顺利完成这一转型吗?

在这一点上,赛灵思做好了充足的准备。首先,赛灵思自身拥有强大的技术背景,其研发的Versal速度超过当前最高速的FPGA 20倍、比当今最快的CPU快100倍。随着技术的成熟,在Versal的基础上进一步研发ACAP平台,将会更加容易。其次,赛灵思还与众多企业达成了协议。比如国内的华为,阿里云,浪潮等公司。这些公司都会协助赛灵思进行技术开发。

财报显示,在数据中心、测试、测量和仿真(TME)方面,收入实现了两位数的增长。同时合作伙伴不断增加,目前将与赛灵思ISV合作的伙伴累计增加到500多个。赛灵思也将继续通过其企业风险计划保持赛灵思平台和Alveo合作伙伴关系。通过在多个领域(包括数据分析,金融计算和视频流加速)投资解决关键应用问题。

4月25日,赛灵思宣布以4亿美金收购Solarflare通信公司,这是是一家全球的高性能、低时延网络解决方案提供商,其客户涉及金融科技,云计算等。通过这一次收购,赛灵思将在数据中心建设和云计算方面迈出一大步,实现全新的融合 SmartNIC 解决方案,这将有利于他从单纯的芯片制造商转型为服务平台。

经过一系列的分析,我们从赛灵思的财报中可以看出,尽管有英特尔等竞争对手,但赛灵思依然拥有广阔的未来市场,不管是老本行FPGA芯片,还是新兴的5G基站,无人驾驶领域,赛灵思都有不错的表现。再加上赛灵思谋求的转型一旦成功,赛灵思在未来将拥有更加广阔的前景。

本文来源:美股研究社(公众号:meigushe)http://www.meigushe.com——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!