穿越周期波谷,谁交出了超额回报。

文 |高诗朦 黄祝熹 陈倩

中国一级市场正处于至关重要的转折点。此前5年,中国创投行业处于极速狂奔中,登记在案的私募

基金

管理人达到1.46万,资产规模5年间陡增5倍,一年的募资总额破万亿。但自2018年开始,来自宏观和微观层面的诸多挑战接连显形。 首先在募资方面,“资管新规”的出台,令整个一级市场的募资额呈断崖式下跌,不但造成了除头部机构外大量VC/PE机构的募资困境,也令母基金行业本身“长钱”难得、不少中小型机构面临钱荒;在投资端,募资市场的变化造成了VC/PE行业在管理资本规模上的两级分化,机构头部效应聚集,市场的整体投资节奏明显放缓;在退出方面,新经济公司第一波整体性的上市潮,一方面付出了流血远征的代价、将一级市场的估值畸高暴露无余;另一方面明星公司如小米、拼多多等背后的早期进入机构仍纷纷获得了巨大收益,从而令2018年又成为为LP贡献回报的“大年”。但从更深处来考察,过去5年大规模涌入一级市场的投资人和巨量资本,在成就了一批明星公司的同时,也共同铸就了略显畸形的创投生态:过量的资本堆积,不仅扭曲了一些公司原有的发展路径,也对投资者们自身追求的整体财务回报造成了挫伤。 36氪深耕中国互联网创业多年,作为行业内具影响力的新商业媒体,报道过30000余家新商业项目,聚集30000余投资人,积累上亿读者用户。在过去3个月里,通过对3700家投资机构和50家母基金机构的数据分析和调研,36氪评选出了评选出了中国最受LP欢迎投资机构/投资人榜单(首次募资机构、黑马基金、白马基金大奖及有限合伙人大奖)。除了对以上机构们在募、投、管、退四方面的考察,我们还通过分析近5000个投资项目、近8000个投资事件,结合桌面研究、实地走访和数据分析等研究方法,重磅推出《2018年VC /PE业绩大考及母基金策略》白皮书。

关于《2018年中国VC/PE行业业绩大考及母基金策略》

此份白皮书旨在通过分析头部200家VC/PE机构的业绩表现,研究2018年VC/PE行业的整体业绩、趋势和特点。同时,通过对50家母基金机构的实地采访、和问卷调研,分析中国母基金市场当下的投资策略,总结母基金市场的资本流动和行业风向。

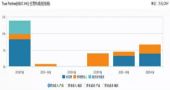

整体PE/VC市场增长放缓

中国证券基金业协会最新的数据显示,截至2018年12月底,已登记私募股权、创业投资管理人为14683家,增长1483家;注册在案基金总支数33684只,增加5219只;管理规模为8.6万亿元,全年涨幅15113亿元。从管理基金规模来看,2018年增长率仅21.31%,较2017年下降8个百分点。 总体投资方面,2018年总体市场投资项目数量为8333个,较2017年(7376个)增长11.48%。投资项目总额达9221亿,平均单笔投资金额为约1.1亿。 项目退出数量达1992个,较2017年不到1000个项目退出来说,中国股权投资市场PE/VC机构退出业绩得到大幅提升。

1.1白马机构业绩大考

一直以来,白马机构都是各家LP在投资时重点关注和合作对象,白马机构在投资市场上长期保持活跃,在优质项目捕捉上具有相当的经验和能力。 1.1.1 白马机构管理规模资本两极分化 所谓白马机构,是指已经发展了10年或以上,经历过多个经济周期,积累了丰富的投资经验,有相对成熟的投资策略和稳定的投资业绩表现的VC/PE投资机构。 36氪通过对获得“36氪最受LP欢迎的早期投资机构TOP50”、“36氪最受LP欢迎的创业投资机构TOP50”、“36氪最受LP欢迎的早期投资机构TOP30”的共计130家投资机构进行调研,梳理出头部白马机构的业绩基准。 130家样本机构折算管理资本总量为12051亿人民币。通过样本机构可以看出,白马机构管理资本规模呈现两级分化,马太效应显著,尤其体现在VC投资机构上,VC机构资金规模分布在10亿以下人民币和100亿人民币以上的机构最多。

1.1.2募资——头部白马机构体现募资实力,美元基金迎来募资春天

2018年,130家样本机构平均单只基金募资额达8.7亿(数据统计包含所有币种基金),而市场平均单只基金募资额仅2.89亿。样本机构作为行业头部机构,在募资体量上遥遥领先。 分币种来看,人民币基金数量占比高到76%,金额占比不到总量的70%;相反,美元基金数量占比19%,金额占比超过总量的30%。其中,高瓴资本(106亿美元)、红杉资本中国基金(80亿美元)、纪源资本(18.8亿美元)、启明创投(9.35亿美元)在2018年募集完成了大规模美元基金。

1.1.3 投资——头部机构锁定90%明星项目,美元基金投资势头强劲

与2018年整体市场投资数据比较,130家头部机构投资数量和投资金额分别占市场总额的31%和21%。根据鲸准洞见数据库,2018年股权投资市场发生投资事件——估值10亿以上项目总数为971个,而样本机构估值10亿以上项目数高达887个,其捕捉市场估值10亿以上项目率高达90.31%。同时,样本机构对估值10亿以上项目得到平均单笔投资金额(1.2亿元人民币),较市场平均单笔投资金额多0.1亿人民币。 从投资币种来看,人民币总额(51%)和美元总额(46%)几乎各占一半,欧元占比0.4%,港币占比0.1%,其他币种(卢比等)占比2.5%。可见在中国市场募资寒冬的时候,美元基金投资势头强劲。

头部白马机构中,创业投资机构也呈现出较为明显的两极分化,其中红杉资本中国基金在2018年完成159笔投资,数量最多。

1.1.4 退出——美股、港股IPO两地开花 IPO退出集中在1月和12月。在当前A股的发行制度下,机构退出周期长、难度大、不确定性高。大部分企业,尤其是新经济企业,无法依靠A股IPO实现退出。因此,新经济公司唯有在“上市即破发”临界点到来前,将登陆异地资本市场的时间提前,蜂拥抢登香港和美国股权市场,通过IPO募集大量资金在寒冬中存活下来。 36氪调研发现,130家头部机构退出项目数量占市场总数的35.94%,其中君联资本(24个)、IDG资本(24个)、华兴新经济基金(18个)。钟鼎资本、晨兴资本、顺为资本以IPO方式退出率达100%。IPO上市地主要以A股(43.2%)、美股(40.5%)为主,其次是港股和其他海外上市地。

在头部白马机构中,IRR在100%以上的项目数量占总项目数的19.4%;回报倍数上看,项目的回报倍数主要集中在1-5倍。高内部收益率的原因在于投资项目的持续时间较短,在短期内实现退出变现,产生高内部收益率。

尽管整体行业投资节奏放缓,但新经济公司仍然迎来一个IPO热潮,明星公司如小米、拼多多等背后的早期进入机构仍纷纷获得了巨大收益。并购方面,饿了么、摩拜的两笔交易领跑市场。

1.2 黑马机构业绩大考

2014年开启的双创大潮,不少老牌投资机构中的投资人单立门户,这些从老牌机构中开枝散叶出来的新机构是目前黑马基金的中坚力量。 所谓黑马基金,是成立时间不久的新基金,其基金管理人通常在知名“白马”基金中担任过重要职务,拥有优异的过往业绩和深厚的行业资源。业内提到的黑马基金,通常在不长的成立年限里用业绩证明了自己的实力。 36氪通过对获得“36氪最受LP欢迎黑马基金TOP20”以及另外30家头部黑马机构的共计50家机构进行调研,梳理出头部黑马机构的业绩基准。 在头部的50家黑马基金中,2015年作为启动元年的投资机构数量最多,占比40%。50家头部黑马机构的管理资本总量为1592亿元。

1.2.1 募资—头部黑马机构募集规模小而美 2018年,50家头部黑马机构新增募资金额611亿元,新增132支基金,平均单只基金募资额达4.62亿(数据统计包含所有币种基金),而市场平均单只基金募资额仅2.89亿,黑马基金是市场平均单只募资额的1.6倍。

1.2.2 投资——早期/创业投资黑马机构投资活跃

在2014年后成立的黑马基金中,早期和创业投资阶段的机构占多数。在投资方面,早期和创业投资机构的活跃度也相对较高。2018年,50家头部黑马机构一共参与852件投资事件,620个投资项目,平均单笔投资金额达1.3亿元。所投项目估值超过10亿人民币的项目有211个,占全年投资项目总数的34%。

跟白马机构类似,分阶段来看,创业投资黑马机构在的两级分化最为明显,早期投资机构的两级分化程度次之。

1.2.3 退出——黑马机构项目IPO首选美股

50家头部黑马机构在2018年有101个项目退出,跟头部白马机构相比,黑马机构的项目退出数量占比35.94%,退出金额达到178亿元。黑马机构与新经济共同发展,其投资项目多为新经济项目,在项目IPO地点上,赴美上市的比例达到66.7%。

同时,2018年头部黑马机构有31个项目IRR超过100%,头部白马机构同水平的IRR项目为92个,占比30%。回报倍数上,2018年头部黑马机构的平均回报倍数为2.88倍。

1.2.4 根据黑马机构成立的背景和投资策略,36氪将黑马机构大体分为四类:

生态型——作为平台型投资机构在行业链条上的延展而新成立的基金品牌。 裂变型——从老牌白马投资机构中分裂出来的新投资机构,新团队成员大多在原有平台上合作时间较久。 垂直型——专注于一个或几个垂直领域,深耕垂直行业。 产业型——以产业公司被背景依托,投资策略倾向在产业链条上做重点布局。

1.3 首次募资基金 首次募资基金通常指的是投资机构新设立运作的第一支私募基金。新机构指的是,新成立的投资机构,即First-Time Funds的基金管理人。

首次募资基金的头部机构重点关注赛道分别是:消费生活、文娱传媒、企业服务以及人工智能。美元基金占首次募资基金中的40%,其中宜信产业基金、光源成长基金为人民币/美元双币基金,红杉中国种子基金、大钲资本管理的Centurium Capital Partners 2018 L.P为美元基金。

首次募资的分类与黑马机构的分类有一脉相承之处。36氪将首次募资基金大体分为五类——生态延展型、政策导向型、机构裂变型、金融机构转化型和产业型。

首次募资基金的样本机构中,险峰旗云、光点资本和宜信新金融产业投资基金的成立时间最早,集中在2016年。

母基金策略

36氪通过对获得“中国最受GP欢迎母基金TOP20”以及“中国最受欢迎政府引导基金TOP20”的共计40家母基金机构进行调研,梳理出头部母基金机构的业绩基准。 2.1 母基金市场分类及策略 根据中基协2017年的数据,36氪估算2018年母基金估算2018年母基金市场管理规模约17866亿元。

截至2018年,头部母基金管理资本总量达到18677亿元,平均投资子基金45支。母基金机构主要关注领域为医疗健康、TMT、消费生活,技术密集型产业如企业服务、金融科技、人工智能、智能制造也倍受关注,发展潜力较大。

根据市场上目前活跃的母基金机构资本来源、资金管理模式以及主要管理人,36氪将母基金机构分为两大类(如图所示),其中市场化运作的母基金又分为四小类。

目前市场上的母基金机构多采取多元化投资策略,针对不同的投资地域、投资行业、投资阶段、投资策略的股权投资基金进行分散化投资,进而分散母基金的投资风险。

例如:“白马+黑马”(大部分资金配置给白马基金,其余配置给黑马基金)、“白马+黑马+斑马”投资模式(大部分资金给白马,一部分给黑马,剩下投资到“老兵新机构”的斑马基金)。 36氪整理根据对母基金的采访,整理出母基金对白马基金、黑马基金、二手基金和直接投资的投资策略。

2.2 母基金直接投资策略

为了吸引投资人进入,提高资金管理规模,盘活管理资本的流动性,母基金机构会在投资布局和策略上进行各种相应的调整。设置“直投业务”的打法能够直接给机构带来超额回报,但又考验母基金机构在具体项目方面的投资能力。 36氪按照母基金机构性质和直投业务设置初衷将母基金直投分为三大类。

根据36氪问卷调研,样本母基金机构中27%设置直投基金/部门(主要以市场化运作母基金为主),平均直投项目总数达53个,主要投资行业集中在医疗健康、消费文娱、TMT领域。以下是荣获36氪“母基金直投TOP10“奖项的机构,我们将其作为样本机构进行重点解读,以下是其相关信息:

中国母基金市场已从起步期逐步进入发展期。2018年对正处于发展的母基金行业来说也同样具有里程碑式的意义。2018年4月出台的《资管新规》缩紧了部分母基金的资金来源,母基金投资变得更加谨慎;禁止基金期限错配的规定和《减持新规》使市场多数基金存续期延长,让母基金对子基金的挑选变得更加严苛;加上高净值个人LP数量的增加要求基金流动性更高,二手份额交易需求大幅增长,刺激私募股权投资二手基金市场的发展。 在投策略上,绝大部分母基金机构逐步从只保证收益、规避风险,选择“白马基金”到专业性不断提高,开始配置具有行业潜力的”黑马基金“、甚至关注“首次募资基金”,同时,开展直投业务也成为部分母基金机构布局中的重中之重。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!