自《消费金融公司试点管理办法》于2009年7月公布实施到今天,消费金融公司发展已经10年,这10年间持牌消费金融公司由最初试点的4家发展到如今的24家。

在此期间,银行系、外资系、电商系、产业系等各类股东背景的消费金融公司,为消费者提供了更多样化的消费信贷服务;同时,这对刺激内需消费市场、拉动经济更好更快发展的过程中,扮演更加重要的角色。

而互联网巨头对消费金融市场早已关注已久。如阿里旗下蚂蚁金服的“花呗”和“借呗”、腾讯的“微粒贷、京东的“白条”乃至百度的有钱花,都是互联网金融巨头布局下的明星产品。

2019年1月18日,清华大学中国与世界经济研究中心发布的《2018中国消费信贷市场研究》数据显示了消费金融市场的变化:2010年1月至2018年10月的市场规模,由6798亿元攀升至84537亿元,占境内的贷款比重由1.7%上升至6.3%。可见当前消费金融市场规模日渐扩大。

(一)巨头入局

诚如我们所见,作为流量入口的消费金融,已经成为四大巨头关注的重点。2018年4月,度小满金融从百度集团拆分并独立运营之后,就得到超过19亿美元的A轮融资;相关资料显示,度小满金融的构成主要有四大板块:消费金融、投资理财、在线支付以及金融科技。

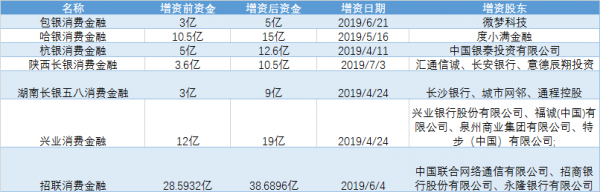

在度小满旗下,有一个名为“有钱花”的消费品牌,2016年的教育信贷领域市场份额已达75%;此外,5月16日银保监会黑龙江监管局发布批复,同意哈尔滨哈银消费金融注册资本金由10.5亿元增至15亿元。在此次增资中,百度旗下的度小满(重庆)科技有限公司斥巨资4.5亿元持股30%,位居第二大股东。百度成为BATJ等互联网巨头中首先拿到消费金融牌照的公司。截至2018年末,度小满已与多家消费金融公司合作,合计放款规模超过2500亿元。 此外,另一大互联网巨头新浪微博2亿入股包银消费金融。

今年6月24日,内蒙古银保监局发布了包银消费金融增加注册资本及调整股权结构的批复,根据批复,包银消费金融注册资本由人民币3亿元增加至5亿元,新增的2亿元全部由微梦创科网络科技(中国)有限公司(下称“微梦创科”)出资,占包银消费金融40%股份,一举成为包银消费金融第二大股东。

资料显示,微梦创科是微博网络(香港)有限公司(简称“微博”)的全资子公司。而微博的第一大股东为新浪,持有微博45.2%的股权。

网贷天眼就此对巨头布局的消费金融公司进行增资盘点,其中包含增资前资金、增资后资金、增资日期以及增资股东,如图所示:

(二)巨头入场消费金融意欲何为

事实上,巨头入场的消费金融机构,很大程度是因为持牌消费金融机构的头部效应凸显,优势突出;此外,消费金融公司还具备10倍杠杆的水平;就利润情况来看,相关数据显示,捷信、招联以及马上消费金融这前三家消费金融公司净利润占全部已发业绩消费金融公司占比高达64%;由此可见消费金融公司的竞争力。

值得注意的是,持牌消费金融公司在成立时间、风险定价、用户资质、展业模式、深耕场景等也出现不同程度的差异化。

需要提及的是,当前互联网金融公司布局消费金融,于监管来说意义反而更加重大,因为在巨头的介入下,信息也会更加透明,很多业务对大数据的依赖加大后,相应的对特定区域和人群的依赖就会变小,因此对金融消费公司未来的可持续发展会带来莫大的帮助。

(三)巨头如何在布局中制胜

在了解巨头布局背景和巨头动机之下,想要在竞争中制胜的巨头着重要考虑几个要素:消费场景、风控能力、获客能力以及资金端获取能力。

消费场景依托于互联网消费金融平台开展信贷服务,在一类深耕消费场景和细分消费人群中,会针对不同用户而提供不同的创新产品,从而实现差异化竞争,最终获得市场认可;据了解,当前市场中较为活跃的场景如3C产品、教育、旅游、租房以及家装等。需要提及的是,如今的消费金融,正在从传统的高收入人群,往大额低频次消费场景向中低收入及小额高频次延伸。

在一般情况下,如果一个平台的利息和服务费越高,定位的用户资信就会相对比较差,而提升风控能力,能在保证利息、服务费不变的情况下提升审核通过率,扩大收入规模,同时也要在实现审核通过率的情况下降低坏账率,从而可以降低成本。

最后要提及的是消费金融公司的获客能力和资金端获取能力;近来政策互联网金融平台作出了诸多限制,而互联网金融公司在短期内也很难降低资金成本,因此降低获客成本至关重要,而电商平台能够基于真实交易用户快速转移到消费金融场景,因此电商消费金融平台的获客能力较为突出;需要强调的是,资金端获取能力较强的平台,在竞争中更加有力;银行资金成本相对较低且规模较大,因此由银行提供资金而消费金融平台提供获客的风控助贷模式事实上更为盛行。

总的来看,在科技赋能、增资的大背景下,巨头会通过场景优势和流量变现,从而产生营收和利润,又在消费场景、风控能力、获客能力和资金端获取能力的布局中不断制胜,从而在消金领域脱颖而出。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!