文 | 陆水月

“我们一上市就和股东说,将靠规模效应,成本和效率的提升来获得利润,而这一天已经到来。”刘强东在财报电话会议上的这番话语,正可谓苦尽甘来。

8月13日晚,京东发布2019年第二季度财报,数据显示,京东Q2净收入达1503亿元,同比增长22.9%,在美国通用及非通用会计准则下,京东此季度归属于普通股股东的净利润均实现盈利,其中非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为36亿元,同比增长644%,创了历史新高。

此外,京东Q2在现金流、活跃用户等方面的核心数据指标均有所增长,几组核心数据全线飘红,增速重回上升轨道,横扫过去一年多来笼罩在京东上空的阴霾。

拨云见日。

随着Q2财报的公布,截至8月13日收盘,京东股价暴涨12.89%,市值暴增51.03亿美元,与过去的12个月的最低点相比,京东的市值增加了166.94亿美元。局面看起来一片大好,这也给京东的复苏注入了一针强心剂。

若如刘强东而言,京东在规模、成本、效率方面的能量正逐步体现,那么,在这季度财报里看到的远远不止京东触底之后的反弹,还有,一场“隐形”的战争即将拉开帷幕。

重回增长轨道

总体而言,京东第二季度财报交出了一份不错的成绩单。先来看这几组核心数字。

首先,在营收上本季度不仅破了1500亿元的大关,更重要的是,其在增速上实现22.9%的同比增长,不仅超出了分析师的预期,而且与上一季度的增速相比有小幅拉升。

营收之外,需要指出的是,京东在本季度的盈利表现。

即便是在计算了投资等市场影响的GAPP下,京东Q2的净利润也达到了6亿元,而去年同期的数据是亏损22亿元。而在非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为36亿,同比增长644%,其经营利润率为2.1%,去年同期则为0.1%,创历史新高。

京东第二季度的盈利也直接在股票上体现,提振拉升成主基调。

之于盈利,刘强东曾经放言京东可以随时实现盈利,但是,盈利一直是京东备受外界诟病的问题。究其原因,一方面是由于重资产运营的物流是个烧钱的无底洞;另一方面是京东在履约和效率等方面的能力有待提升。

因而,顺着盈利这根藤可以发现,影响京东盈利的两大因素正在起变化。

按惯例,京东的营收主要由两部分构成,一部分是自营电商的销售收入;另一部分是服务收入,其中服务收入则包括市场、广告、物流及其它收入。

根据财报显示,京东Q2的净服务收入达168亿,同比增长42%,占整体收入的比重提升到11.2%,成为京东的重要增长点。其中,物流和其它收入为56.9亿,同比增长98.1%,而市场及广告收入仅为24%,换言之,Q2服务收入的高增来源于物流和其它收入的增长。

今年4月,刘强东还例数了京东物流的“几大宗罪”,从而导致2018年京东物流整整亏损了23亿。然而,到了这季度财报,京东物流已经接近了盈亏平衡。值得注意的是,此季度,京东的履约率比上一季度的6.7%下降了0.6%至6.1%。别小看这0.6%的比例,对于京东而言,可是数亿元成本的缩减。

由此可见,京东的开放正走向规模化、效率化。

自从2013年京东POP平台开放以来,自营和开放业务也双双增长,目前的比例介于七三开和*开之间,据介绍,京东未来的目标是保持对半开的状态。

而京东物流从封闭走向开放则是从2017年开始,京东物流CEO王振辉曾表示,京东物流自营和开放的订单比例为七比三,未来五年内的目标也是做到各占一半。

如今,京东开始收获开放的果实。

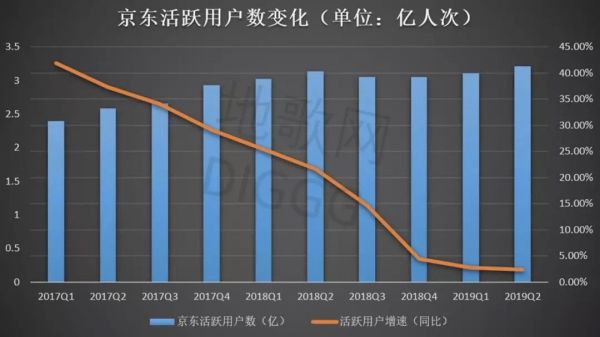

最后,要指出的还有一个核心数据——平台活跃用户。

据京东第二季度财报数据,截至2019年6月30日,京东过去12个月的活跃用户数增长至3.213亿,新增加了1080万,同比增长2.39%,其中,下沉市场贡献了7成。

虽然,以目前京东的体量,哪怕是保持个位数的增长已属不易,但显而易见的是,用户增长疲软是摆在京东眼前的一大难关。这也是京东要死磕的一大问题。

综合来看,京东第二季度的财报数据回暖,很多指标重回到增长的轨道中来。这也充分说明,在水逆中的京东,经过前一段时间的整风,业务开始复苏;另外,京东作为中国第二大的综合电商平台,其在电商基础设施的建构上,开放赋能的实力在不断地增强。

不难发现,京东这一季度的财报也是一个转折点。调整复苏之后的京东,在用户增长,规模化盈利等方面有硬仗要打。

京东财报营收,收入组成,经营费用,活跃用户情况表

下沉市场肉搏

幸福的人每每相似,不幸的人各有各的不幸。线上流量枯竭已是行业面临的共性问题,每一家平台都在竭力突破这一天花板。

在办法总比问题多的今天,阿里借力新零售,用户增速依然能够保持两位的倍数增长,俨然大象跳舞的姿态。而同样是腾讯的干亲,“孙子”辈儿的拼多多在用户增长更是亮眼,连续几个季度保持三位的高增,甩了“儿子”辈儿的京东不仅仅是几条大街的距离了。

显然,京东掉队不是一星半点,往重的讲,这或将撼动京东在电商江湖中的地位。

下沉市场是拼多多刮起来的一阵旋风。根据QuestMobile发布的《中国移动互联网2018年度大报告》显示,2018年三四线及以下城市月度活跃用户逐渐上升,活跃设备达到6.18亿,占整体用户的比例达54.6%。因此,经历周期之时,下沉带来了为数不多的风口时间,也是各大平台不约而同瞄准的一片蓝海。

反过来看,拼多多闪电般崛起,刺激到行业内龙头老大们的同时,也提供了一个进攻下沉市场的极好样本。

京东必须不遗余力。

在线上,微信这一中国最大的流量池是京东的必争之地,也是京东可以倚重的一条出路,这将是一次不容错过的造血契机。

微信作为京东下沉的主战场,据地歌网了解,京东已经将微信一级入口“让”给了京东拼购,从9月份开始,微信的“发现—购物”一级入口就会变成京东拼购所有。还有业内人士透露,该微信一级入口的DAU(日活)已快接近亿级。为了提高竞争力,京东拼购还将佣金费率设定为1%,而京东主场为5%,并尝试C2M(消费者直达工厂)模式。

帷幕拉开,这场战役由京东拼购来主演。目前,京东拼购业务,不仅连接了京东APP,还打通了京东微信购物、京东手Q购物、拼购小程序、M站、PC端等六大场景。

显然,以京东拼购为中心,京东更多地是围绕微信的场景来布局,发力社交电商,掘金微信生态。

在此次电话会议中,徐雷透露,在今年10月1日前后,京东将升级跟腾讯合作的微信第一入口的资源,打造为一个专门针对微信的生态,尤其是女性和低线市场的一个新的模式。

抱好腾讯的大腿是京*围的希望。最起码的优势是,微信和阿里本是绝缘体,在微信的生态中,阿里系电商率先被“灭”了。在偌大的市场蛋糕面前,就看京东如何抢食了。

实际上,从线上到线下,京东的视线从没离开过下沉市场。

无界零售主要是向线下要流量,这一波趋势是随着当前零售线上化的趋势而起,这已经是三年多来的京东流量发力曲线之一。

从2014年开始,京东帮服店在三四线以及更广的下沉市场落地。此外,还有在京东B2B的条线上京东百万便利店计划等方面的推进。

目前以“京东”打头的门店除了京东专卖店,还有京东便利店、京东家电、京东文具店等。它们都是京东无界零售下沉的业态。

据相关数据显示,京东家电已经率先下“沉”了下去,截至今年6月底,京东家电专卖店的数量已超1万家,覆盖全国2.5万个乡镇和60多万个行政村。目前,正在紧跟其后的京东专卖店,也正奔向各个大学校园,县镇等。

显然,京东正在以线上、线下和投资等不同方式来卡位下沉,已经形成了社交电商、拼购、线下店、社区团购、农产品上行等多种形式,齐头并进。

然而,下沉市场从来不缺乏敌手。例如,线上拼购江湖中巨头林立,同时,在线下农产品上行的潮流中,苏宁、阿里等亦步亦趋。

是契机也是转机,但不难想象,每走一步,步步维艰。

时至今日,流量切割已趋于常态化。下沉也是各凭本事,能切割多少是多少,京东必须身体力行。

“物流+金融”暗战

在“明州事件”的风波之下,京东商城CEO徐雷、京东数字科技CEO陈生强、京东物流CEO王振辉等京东管理团队首次集体亮相达沃斯,这也意味着京东在“去刘强东化”的进程中,三驾马车成行。

陈生强、徐雷、王振辉集体亮相达沃斯(从左到右)

显然,在京东的战略中也有一个“京东版”的履带战略。商城担纲之后是物流,物流之后是金融。从点对点到系统对系统的对峙,电商依然离不开两个核心节点:一是供应链,二是产品。

目前,电商处在相当成熟的阶段,产品并不能构成足够高的壁垒,那么真正的竞争来自物流和金融等供应链能力的提升。

这是一场暗战。

先看物流。似乎国内物流市场的大局已定。

目前行业的领跑者有“聚合”模式的菜鸟,独立品牌模式的顺丰,以及同样是自营模式的京东和苏宁。菜鸟、苏宁有各自倚重的电商件,顺丰在快递件的江湖里有着不容易撼动的江湖地位,每一家都有一家独大的野心,但是,每一家都只是物流江山中的一块拼图。

两年前,十岁的京东物流从集团中独立出来,与京东商城、京东数科平起平坐。在第二季度财报中,可以看到京东物流开始接棒,开始冲刺京东集团盈利的目标。

实际上,京东物流有三个阶段的发展:

首先是京东物流为自营服务,主攻速度从而让京东自营有了立足之地;其次,随着pop平台的开放,京东物流开始兼顾第三方平台服务,这也为京东物流的第三阶段垫下了基石;京东物流另起炉灶的2017年,也全面开放了物流,开始接入网易严选、小米友品等社交平台的服务。

在二季度,京东的履约成本占比降至6.1%,而同期市场费用同比增长也仅有6.8%,去年同期一直到年末,市场费用同比增幅均未低过20%。

这是一个相当重要的信号,履约成本降低,在规模效应之下,自营的盈利状况得以改善。正如业内人士所分析的,京东的市场费用和整体营收呈负相关性,亦能说明此时京东已经具有较为明显的流量杠杆能力,借品牌和流量运营优势,获得增值溢价。

物流的作用,不言自明。

根据财报数据,截至2019年Q2,京东物流仓储共计600个,经营面积高达1500万平方米,其中整合第三方仓库共250万平方。在2018年末,此两组数据分别为550个和1200万平方米,在2019年京东对仓储建设略有放缓,当期资本性支出为14亿元,较上年同期的47亿元也大有回落。

换言之,在中短期内,京东仍然会加大对物流的投入,尤其是在渠道下沉进程中,物流作为配套设施的协同不可或缺。

正因如此,刘强东表示,京东的盈利绝对不是减少在未来的投资,更不是把亏损业务砍掉换来的。

的确如此,面对B端,京东物流虎视眈眈地布局了冷链卡班、冷链城配、冷链整车等业务;面对C端,其于去年十月正式杀入个人快递市场,相继推出“特惠送”“特惠送”(陆路运输价格较低)、“特瞬送”(同城快递配送)、“特快送”(航空运输次日/隔日达)等服务。

野心常在,而修炼亦不可少,刚刚步入盈亏平衡的京东物流,对内消化自营带来的成本压力,以脱离亏损的苦海;对外,扛着行业的竞争。

“追求极致时效体验的用户,第一时间会选择顺丰,而追求性价比的用户,则会选择 ‘四通一达’,而京东是典型的高不成低不就,没有任何优势。”业内人士如是评价。

京东物流还有很长的路要走。同样的,五岁的京东金融也处于行业夹击的状态。

近几年来,京东金融一直在加速向科技公司转型,其营收中心由自营的to C 的金融服务,转向to B 的金融科技。

据AI财经社报道,京东金融旗下有多条业务线,但消费金融的利润贡献占到90%以上。早于蚂蚁花呗的京东白条,2015年就开始走出京东,但目前消费金融仍有95%以上的业务量来自京东商城。换言之,京东金融在供应链金融、支付等业务的局面并没有打开。

前路漫漫。

回到这季度的财报中,京东复苏之后,下一场战役早已经打响。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!