本文来自:零售资本论,作者:财报分析师

8月25日,旷视科技在香港联合证券交易所披露招股说明书,公司拟采用同股不同权架构上市,联席保荐人为高盛、摩根大通、花旗。

零售资本论分析师获悉,若旷视科技挂牌成功,其将成为继小米、美团后,第三个以同股不同权方式登陆港股的企业。

官网资料显示,人工智能企业旷视科技成立于2011年,由印奇、唐文斌和杨沐三人创立(三人均毕业于由图灵奖得主兼中国计算机科学家和理论家姚期智院士创立的清华大学“姚班”)。

以“Face++”的名字为外界熟知,核心客户包含阿里巴巴、蚂蚁金服、华为、联想等企业,同时还服务于国家公安部、国家税务总局、中信银行、招商银行、华润集团等政府部门和央企。

旷视科技也是最早一批在计算机视觉领域的创业公司之一,与商汤、依图并称为AI视觉三大独角兽公司。

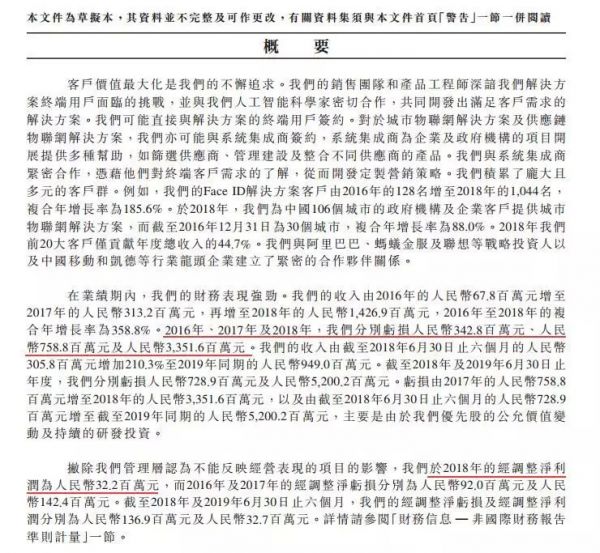

零售资本论分析师通过研究其招股书,显示2016年、2017年和2018年,旷视科技营业收入分别为6780万元、3.13亿元和14.27亿元,年复合增长率为358.8%; 同期分别亏损3.43亿元、7.58亿元和33.52亿元,亏损额持续扩大。

而在今年上半年,旷视科技亏损额达52亿元,同期(2018年上半年)亏损额为7.29亿元。对此,旷视科技解释称,主要是由于优先股的公允价值变动及持续的研发投资造成的。

扣除不能反映经营表现项目的影响,2018年经调整净利润为3220万元,2016年、2017年经调整净亏损分别为9200万元、1.42亿元。

研发支出方面,根据招股书,2016年-2018年,旷视科技研发投入分别为7816万元、2.05亿元、6.13亿元,近三年研发支出占当年总收入的比例分别为115.3%、65.6%和43.0%。

股权结构方面,截至招股书披露日,旷视科技三位创始人共计持有16.83%股份,其中印奇持股比例为8.21%,唐文斌持比例为5.9%,杨沐持股比例为2.72%。

此外,阿里巴巴透过淘宝中国间接合共持有旷视科技已发行股份的14.33%;蚂蚁金服通过全资子公司API间接持有已发行股份的15.1%。据此计算,阿里系在旷视科技的股权占比已达到29.43%。

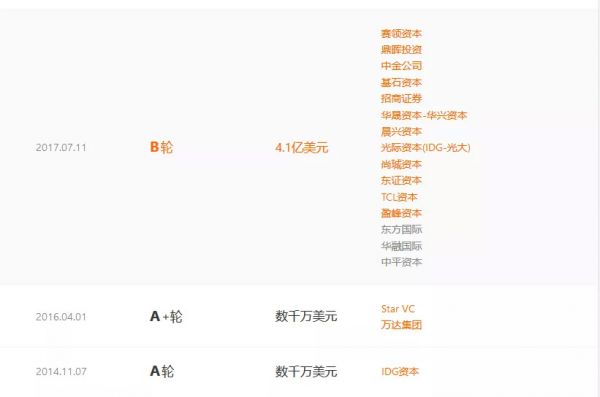

从旷视科技IPO前最近几年的投资方来看,阿里巴巴旗下的蚂蚁金服、富士康都连续跟了好几轮。

而C+轮为国风投,就像印奇对外所说,他们很多业务都和国家战略有关,而蚂蚁金服在金融创新,富士康有很深的生态链,包括手机、传感器等。

这也和旷视科技接下来的三个业务主攻方向相匹配:金融安全、城市大脑以及手机智能。

以蚂蚁金服的投资为例,支付宝刷脸登陆系统就是由旷视科技提供技术支持,另外在金融方面,C轮投资者建银国际是中国建设银行旗下的全资附属投资银行旗舰,阳光保险等机构也是金融方面的代表。

目前,旷视也为小米金融、你我贷等互联网金融公司,中信银行、江苏银行、北京银行提供人脸识别服务。

从投资方来看,在竞争激烈的金融和安防领域,旷视科技都有强大的金融机构和国有资本撑腰,而富士康的入局,也为其手机端的人脸识别技术带来了更多发展的空间。

国际知名咨询机构毕马威(KPMG)表示,迄今为止,中国政府已为年轻的初创企业提供了超过10亿美元的前期资金。

“来自‘国家队’(国有基金)的投资意味着Face++将会获得政府更多的政策支持,这将对他们的发展大有助益,” 北京航空航天大学(Beijing University of Aeronautics and Astronautics)从事人体识别研究的教授冷彪表示。

每个地级市公安机关(中国有294个地级市)都至少对面部识别监控系统投资1亿元人民币,但也存在风险,因为国家资金注入带有对未来投资者身份的限制。

随着旷视科技即将IPO,冷教授提示的风险似乎已经消除。

除了旷视科技,另一家热门的人脸识别公司则是商汤科技。

零售资本论分析师从公开渠道获悉,商汤科技目前还没有具体的IPO计划,但其融资总额也不容小觑。

在细分的投资方上,商汤科技的投资者构成和旷视还是有很大区别的,从A轮到B轮,虽然投资者主要集中在一些专业的投资机构。

仔细看的话,可以看到在投资双方相互选择的过程中,“国家队”和金融投资方是大多数计算机视觉公司会考虑的投资方。

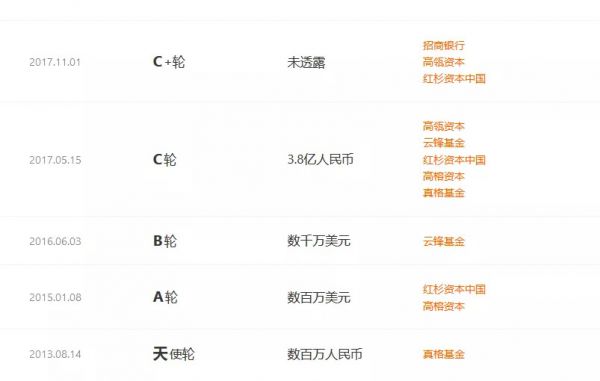

商汤科技B轮的领投者赛领资本被称为“中投二号”,其由央行领导特批,得到上海市政府大力支持,母基金总规模达500亿元,股东包括上海国际集团、上汽集团、宝钢集团等六家世界500强企业和大型集团。“国家队”在商汤科技的B轮融资中提供非常大的支持。

2019年4月9日完成C 轮6亿美元的融资后,商汤科技又于5月18日宣布完成了6.2 亿美元的C+轮融资,估值已超45亿美元。

另据业内人士透露,近期软银中国已投资商汤科技10亿美元,将商汤估值抬至60亿美元。

在金融方面,中金公司是由国内外著名金融机构和公司基于战略合作关系共同投资组建的中国第一家中外合资投资银行。

其实,从商汤科技现在的合作伙伴来看,他们在银行、移动应用上的布局要更加深入。

商汤科技联合创始人、CEO徐立博士曾经表示:

他们选择行业的核心标准是这个行业中传统的路径是不是已经完成了闭环,比如金融、商业、安防。同时也要在在现有业务平台基础上,加大产品投入,扩充产品线,探索诸如无人驾驶等新的垂直领域。

除了即将IPO的旷视科技和获得巨额融资的商汤科技,依图科技与两者相比,在融资方面则要逊色很多。

零售资本论分析师根据公开信息整理,依图科技在11月之前共获得5.98亿人民币的投资,目前他们最新一轮融资金额尚未对外披露。

从这几轮的投资方构成来看,依图科技的绝大多数投资者还是以投资机构为主,不过值得注意的是,最新曝光的C+轮,新增了招商银行的投资。

这也是预料之中,依图和招行在2015年就达成过合作,当时,招商银行就将“依图人脸识别技术”推广到全国1500家网点。

从依图科技目前的合作伙伴来看,他们也着力布局在金融以及安防方面。目前,凭借其完整的实名认证解决方案,依靠人脸比对及活体检测技术,他们帮助了招商银行、浦发银行、京东金融、360金控等各类金融企业进行安全认证。同时,依图也和多家省市公安厅都建立了合作。

从这个方向来看,依图科技和商汤以及旷视的业务重合度还是非常高的。随着旷视的成功上市,商汤和依图将面临巨大的竞争压力。

不过,在5月份完成3.9亿元融资后,依图方面曾表示,此轮融资将主要用于人工智能技术在医疗行业的核心技术研发、医疗行业临床应用的拓展,以及人工智能医疗团队的建设。但是在目前的投资方构成来看,依图科技在AI医疗方面可能还需要一把火。

百度作为一家All in AI 的互联网公司,在人脸识别投资方面同样不甘于后。

2019年3月27日,零售资本论分析师根据企查查平台查询,北京百度网讯科技有限公司新增对外投资一家人脸识别公司——湖南阿波罗智行科技有限公司。

该公司成立于2019年3月25日,注册资本1亿元人民币,北京百度网讯科技有限公司占股30%。

资料显示,该公司实际控制人以及最终受益人为长沙市人民政府国有资产监督管理委员会,占股50.75%,另一位最终受益人为李彦宏,占股30%。该公司经营范围涉及人脸识别系统的研发以及人工智能应用。

从以上情况可以得知,在当前,人脸识别领域正在成为一个资本风口。既然在资本风口当中,一个公司或团队想要赢得投资者的目光,或是站稳脚跟,除了拥有一定的技术实力之外,盈利能力也是考量因素之一。

据零售资本论分析师了解,人脸识别企业主要以三种服务或产品来实现盈利:

提供人脸识别API接口、SDK等服务: 这类人脸识别公司主要有Face++、linkface等,其主要收费形式为按使用次数收费。比如支付宝的人脸支付和人脸登录,这些功能就是在Face++所提供的API接口和SDK的基础上进行开发的。

提供行业解决方案: 这种盈利模式就像建筑商造大楼,根据客户的需求,建造一栋符合他们要求的“私人订制”大楼,收费方式为一次性收费。此类代表公司有商汤科技、阅面科技、小视科技等等,而最广泛的应用领域主要集中在银行金融。

提供人脸识别硬件: 卖一件产品,收一件产品的费用,这是另一种一次性收费的收费方式。在此模式之下,公司直接向客户提供人工智能硬件产品。

根据预测,到2020年,国内人脸识别市场的规模将达到1000亿元,而现在的情况是B端市场正趋于饱和。

随着旷视科技的成功IPO和5G技术的到来,人脸识别市场竞争肯定会进一步加剧,利润也会随着下降,未来的格局将存在什么变数?欢迎留言交流。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!