2020年5月,自热食品赛道3家公司莫小仙、自嗨锅、食族人,接连宣布融资成功,自热食品迎来高光时刻。这只是疫情催化的爆发式增长?还是新消费群体、新传播渠道带来的“厚积薄发”?作为方便食品中的后起之秀,自热食品的发展呈现哪些特点和机会?

自热食品,是青桐资本目前重点关注的赛道。5月,青桐资本成功助力赛道头部公司「莫小仙」完成A轮融资,累积了最新一线行业洞见。同时,青桐资本消费行业组,从消费品的商业逻辑和自热食品发展轨迹,对赛道进行纵深梳理,总结出新设自热食品企业的独特点。

自热食品赛道,五大吸引点

2020年自热食品赛道备受资本瞩目。短短5个月,已发生4起融资,其中有莫小仙、自嗨锅这类赛道头部项目。投资方不乏经纬中国、众晖资本、金鼎资本等知名机构。自热食品爆发式增长、资本持续升温,其背后呈现出哪些新的消费习惯、品牌打法和赛道优势?

自热食品赛道到底有哪些点吸引了资本的目光?青桐资本通过与一线投资机构和创始人的深度访谈,总结出赛道5大优势:

10-20元左右价格带,是目前整个方便食品的主要机会点。这是年轻人一餐食最集中、高频的价格区间,其中较受欢迎的品类主要有:面皮、螺蛳粉、自热食品。

食用场景边界宽。品类除了米饭,还包括了火锅等,用途多元,除了当主食,也可作为零食、夜宵。从消费空间看,除了日常工作、生活,旅行等场景未来也大有可为。

自热食品不仅覆盖了18-29岁的一人食市场,还抓住了火锅消费群体,解决了一个人吃火锅的尴尬。

作为网红产品,自带线上基因,有明显的线上经销和投放优势,在供应链端也有强大支撑。

目前市场集中度较低。头部仅有海底捞、自嗨锅、莫小仙,有较大发展空间。

另一方面,疫情催化了自热食品发展。来自莫小仙官方数据,疫情期间,销量同比增长了近400%。

自热食品异军突起,跻身方便食品四大品类

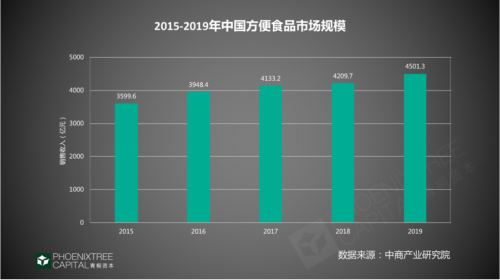

自热食品隶属方便食品赛道,先来看方便食品的总体市场情况。2019年,方便食品市场规模已超4500亿元,年复合增长率5.7%。

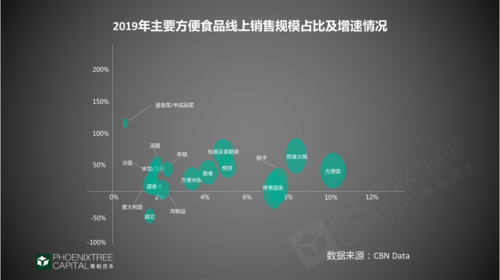

方便食品主要有四大品类:方便面、速冻食品、微波食品、自热食品。其中,自热食品已成后起之秀。据CBNData,2019年方便食品中,即食火锅线上销售规模占比仅次于方便面,但其增速更高。在疫情期间,自热食品销售表现也尤其抢眼。

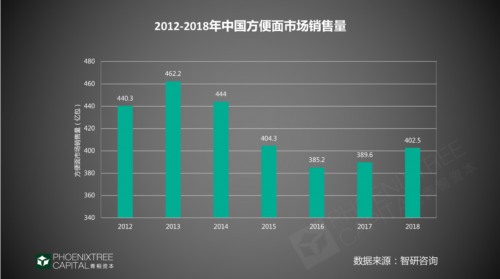

方便食品发展40多年,市场不断波动。其四大品类中,方便面和速冻食品占比最大,巨头林立,市场集中度高,发展空间有限。在总体市场销量层面,受外卖影响,销量空间受到挤压。最大品类方便面,2014年销量开始下行,2017年缓慢回升。

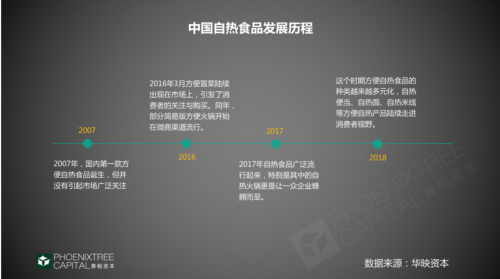

自热食品异军突起,快速跻身方便食品四大品类。纵观自热食品的发展,有两个时间点很重要。2016年,自热食品突破品类,新增方便冒菜、方便火锅两类产品,并在微商渠道流行。2017年,自热食品开始广泛流行,并受到资本关注,小辣龙、挑挑小面获得融资。自热食品的发展逻辑,契合新消费品类的发展规律。

青桐资本总结发现,中国新消费品类的崛起一般是自下而上的,从微商起步,形成规模和供应链优势后,陆续有品牌商跑出。国产美妆、食品赛道都遵循了这个逻辑。

自热食品五大行业特征

经过13年发展,自热食品进入品牌角逐阶段,当下赛道及消费人群又呈现哪些相关特点呢?

赛道增长快,自热火锅最受青睐

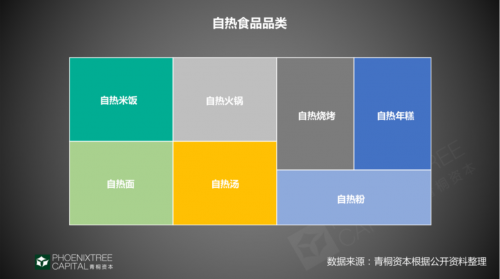

自热食品分为7大类,其中最大的品类是自热火锅。从自热火锅增速可窥见整个赛道的发展。

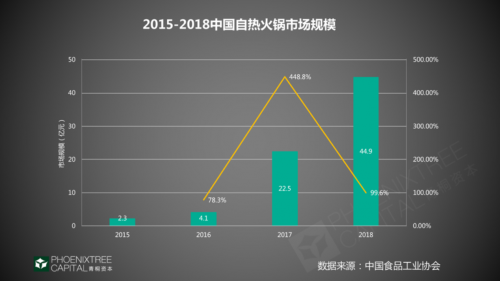

来自中国食品工业协会数据,2018年自热火锅增速达99.6%,较2017年有所下降,但仍处于相对高位。据中信证券测算,悲观/中性/乐观情况下未来自热火锅市场规模将发展到120亿/300亿/600亿。

青桐资本认为,自热食品高速增长背后有三大原因。第一,自热食品客群主要集中在年轻人,该品类符合其一餐食需求;第二,自热食品满足客群对品质的要求,即更健康、品类选择更多;第三,与外卖相比,其等待时间短、价格定位更低。

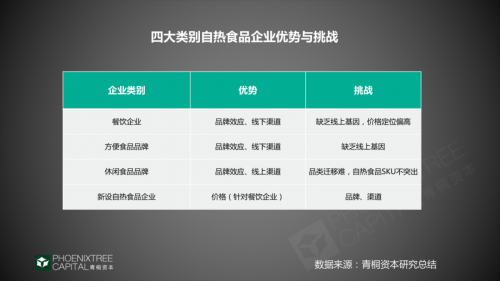

餐饮企业、新设自热食品企业成绩亮眼

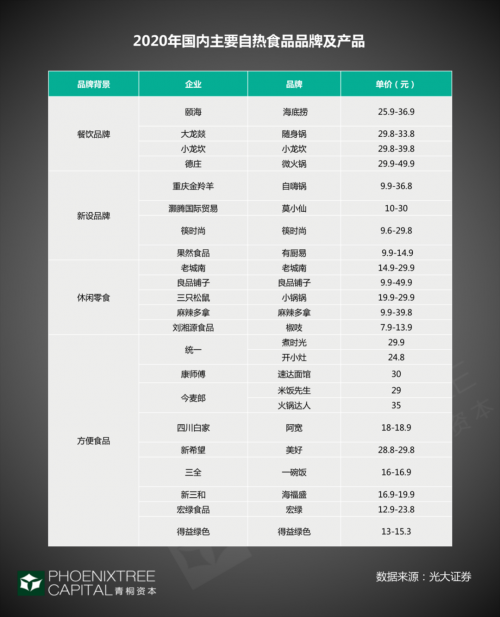

自热食品玩家主要有4大类:餐饮企业、休闲零食品牌、方便食品品牌、新设自热食品企业,其背景不同,在营销投放、渠道、研发层面的打法各不相同。

餐饮和新设自热食品企业在销量方面表现亮眼。据淘数据,淘系平台2019.11-2020.1连续三月,自热火锅销量前四位都是海底捞、自嗨锅、莫小仙、小龙坎。

自热食品玩家数量逐年增长。据企查查数据,2016-2019年共有36家自热火锅企业注册,注册量逐年上升,2016年仅8家,2019年已达19家。

3. 消费主力:大学生和白领阶层

自热食品的消费主力主要是大学生、白领,年龄集中在18-29岁。来自天猫2019年数据,自热火锅消费群体中,18-29岁占67.36%,大学生和刚入职场的白领阶层占比约50%。

该人群具有两大特点:一是勤奋型“懒人”,一餐食需求大,要求操作简单、快捷、价格合适;二是注重品质,追求健康、多元品类。

4. 新设自热食品企业,线上旗舰店流量更集中

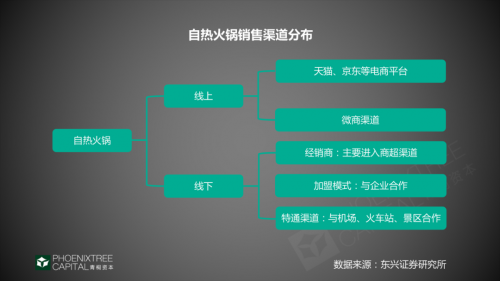

自热食品的线上渠道,目前主要集中在电商平台,小部分在微商。

在电商平台上,自热食品品牌普遍采用代理。新设自热食品的线上品牌旗舰店,表现优于代理商,如莫小仙、自嗨锅的淘宝旗舰店,位列其淘系销量榜首,流量相对更集中。而餐饮企业自热食品,其一些线上代理商,销量则能跑过旗舰店。

线下渠道拓展来看,餐饮企业、方便食品背景的玩家,已具备先发优势。而新设自热食品企业,也开始触达便利店、商超等线下销售终端。来自莫小仙官方数据,截止2020年5月,其线下经销商超300家,覆盖终端渠道逾10万个。

5. 生产方式:代工为主

代工是自热食品普遍采用的生产方式。据光大证券数据,部分自热火锅代工价格在11-12元,而销售价格可达26-36元,代工成本不到其50%。

自热食品的生产主要涉及4个方面:食材、调料、发热包、餐具包装袋等。代工厂负责生产,品牌只需整合组装。产品品控主要由调料决定。

青桐资本研究发现,中国食品行业代工产业链成熟,对新品牌孵化极为有利。在品牌尚未规模化时,代工能够满足其产能,此时自建供应链反而会拖慢扩张速度。

新设自热食品品牌 VS 其他玩家

自热食品赛道活跃着4大类玩家,其中相继跑出一些品牌。餐饮企业以海底捞、小龙坎为典型,新设自热食品企业中,莫小仙、自嗨锅比较突出,方便食品中有统一开小灶,但休闲零食尚未有品牌跑出。

青桐资本通过横向对比发现,这四类玩家各具特点。

餐饮企业:价格定位偏高

餐饮企业有线下门店作依托,具备显著的品牌和渠道优势。海底捞自热火锅2017年7月上市,2018年末经销商就已超过700家,相应销售点约7-8万个。

但餐饮企业自热食品价格定位偏高。以天猫旗舰店辣味素食火锅为例,海底捞卖25.9元/盒,莫小仙19.8元/盒。青桐资本总结其原因,主要受其品牌定位影响。

相比之下,新设自热食品企业更具价格优势,尤其在10-20元价格带,竞争力更强。在向三四线及低线城市下沉时,新设自热食品更易被接受。

方便食品品牌:线上基因缺乏

方便食品,如康师傅、统一,具有品牌和线下渠道先发优势。但其基因传统,缺乏线上经验,巨头转身较慢。从销量来看,青桐资本根据淘数据统计发现,2020年1月统一自热米饭线上销量8万份,不足自嗨锅自热米饭一半。

再看线上营销层面,方便食品品牌反应和动作慢。统一开小灶于2020年1月请肖战代言。而莫小仙2019年已在《女儿们的恋爱2》等热播综艺植入,并打入直播。相比之下,新设自热食品企业投放速度更快。

3. 休闲食品品牌:内部SKU拖慢发展

休闲零食品牌既有线上优势,也有品牌背书,但其自热食品销量并不高。这主要因为品牌内部SKU竞争激烈,自热食品在众多SKU中,很难获取资源位。

三只松鼠自热火锅,其旗舰店销量截止2020年5月26日达40万,与其店铺销量第一的碧根果相比,仅有其1%。主要原因在于,三只松鼠拥有超600个SKU,天猫旗舰店首页被坚果炒货、面包糕点等传统零食长期占据,其自热火锅很难获得流量支持。

不难看出,方便食品线上基因缺乏、休闲食品内部SKU竞争,都拖慢了其发展速度。青桐资本总结发现,自热食品赛道竞争,无疑将主要集中在餐饮企业和新设自热食品企业之间。在这场较量中,短短两三年,新设自热食品品牌,跑马圈地,获得资本青睐,它在品牌构建、渠道销售、产品研发、供应链层面有哪些独特的发展逻辑?

新设自热食品品牌,如何发展与突破?

自热食品赛道仍处于窗口期,目前行业集中度并不高。新设自热食品企业表现抢眼,其玩家又该如何发展呢?青桐资本研究认为,对标方便面的发展逻辑,可以获得启发。

先简要梳理方便面发展逻辑,纵向来看,方便面在中国主要经历了多方品牌入局、价格战、巨头形成的阶段,最终市场集中度变高,康师傅、统一强者愈强。

从横向来看,方便面品牌主要通过营销投放、渠道、研发、供应链拉开差距。早期,高频投放广告,占据大众心智。渠道上,扩大经销网络,深入下线城市,触达农村销售终端。研发上,不断拓展品类和口味。发展到后期,品牌通过整合供应链提高毛利。

对标方便面品牌的形成与发展,自热食品赛道现在仍属于起步、价格不亲民阶段。目前新设自热食品企业,需从营销投放、渠道、研发、供应链4大层面发力,但时代不同,各个角度呈现的打法也有迭代。

1. 营销投放:直播是获取年轻流量重要方式

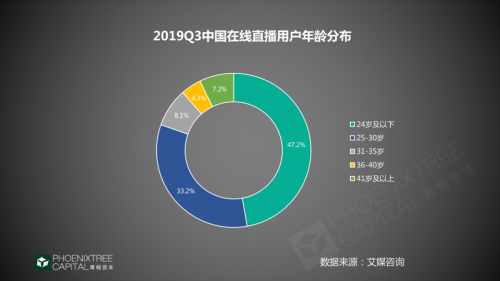

新设自热食品企业,营销投放至关重要。主要由于其线上起家,初期品牌不具备竞争力。如何持续有效地投放,是这类网红品牌穿越生命周期必须应对的挑战。新设自热食品企业更青睐综艺、热播剧、直播、微博、B站等渠道,能快速感知用户行为习惯变化。

直播也是品牌获取年轻流量的重要方式。来自艾媒咨询数据,2019年Q3中国在线直播用户,30岁以下人群占80.4%。莫小仙、自嗨锅等从2019年以来,纷纷切入直播,并加强与当红主播的合作,比如莫小仙联合李佳琦、罗永浩进行直播带货。

目前营销玩法愈发复杂,新设自热食品企业,不仅关注流量,更注重投放带来的转化。

2. 渠道:下沉市场,开拓特通渠道

新设自热食品企业具有网红基因,精通线上玩法。青桐资本总结发现,直播已成为非刚需消费品的重要销售渠道,实现了营销、渠道一体化。它不仅从电商直接引流,销售效果也很好。莫小仙通过与李佳琦合作,5分钟销售量达8万盒。

另外,品牌旗舰店也是重要线上渠道,新设自热食品企业,品牌旗舰店流量更集中,配合针对性的营销活动,往往能给店铺带来更好转化。

线下是新设自热食品企业,需重点开拓的渠道。一方面夯实一人食场景优势,通过产品创新,细化办公、宅家的食用场景。另一方面,加强开拓特通渠道,打入旅游景点、机场、火车站等销售终端,并下沉三四线城市。

3. 研发:品类、口味快速迭代

新设自热食品企业在品类、口味研发上极具竞争力,创新周期短、产品迭代快。据CBNData,Z世代多为口味驱动型消费者,愿意尝试不同口味和品牌,新品尝鲜度较高。

在品类方面,除了自热火锅、自热米饭等主打产品,新设自热食品企业,应不断开发红油面皮、酸辣粉、烧烤等新品。在价格层面,推出不同的价格段产品,始终吸引不同年轻客群。

4.供应链:前期代工,后期整合

新设自热食品企业目前供应链主要采用代工,工厂进行生产,品牌只需整合组装。待行业发展至中后期,头部成型后,巨头可通过收购或自建供应链,来满足自身产能,提高产品毛利率。

总结

备受18-29岁年轻群体喜爱、牢牢占据10-20元价格带,新设自热食品赛道仍有很大拓展空间。

自热食品赛道集中度低,头部目前仅有海底捞、莫小仙、自嗨锅,尚留有跻身空间。那些能持续建立品牌影响力,并不断快速迭代,以适应消费者需求的自热食品企业,都可能带来一些新变量。

关于青桐资本

青桐资本成立于2014年3月,是由业内资深的投行人士和成功的创业家共同发起组建的新经济投行。成立多年以来,青桐资本已经成功帮助技术硬件、消费、教育、企业服务、金融科技、文娱体育社交、医疗健康、物流、汽车交通等9大领域的上百家企业完成融资。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!