文 / IPO频道

出品 / 节点财经

近日,北京挖金客信息科技股份有限公司(以下简称“挖金客”)在证监会网站披露公司招股说明书(申报稿),公司拟在创业板发行不超过1700.00万股,计划募集资金4.44亿元,发行后总股本不超过6800.00万股,保荐人和主承销商为中原证券。

图片来源:招股书

关键词:三次闯关IPO失败

挖金客成立于2011年,是一家移动互联网应用技术和信息服务提供商,业务范围涵盖增值电信服务、移动信息化服务和移动营销服务等领域,针对各行业大型企业客户个性化的业务需求,提供包括技术、运营、营销等方面的综合解决方案及服务等。目前,公司的移动信息化服务和移动营销服务主要客户包括卓望信息(中国移动控股公司)、腾讯云、携程、国家电网等。

资料显示,挖金客此前已三次冲击IPO。第一次是在2015年1月,挖金客计划“入赘”上市公司亨通光电以实现曲线上市,但由于实控人李征之妻陈坤就离婚事宜向法院申请财产保全,造成李征直接或间接持有的挖金客相应的股权权属存在重大不确定性,最终只能终止重组。

图片来源:招股书

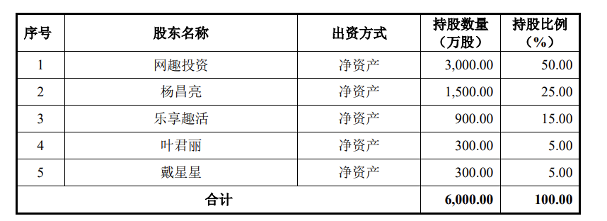

目前公司管理层隐患仍未消除,招股书显示李征、陈坤通过直接和间接持股合计控制公司77.25%股份。本次发行完成后,李征及陈坤仍将控制公司57.94%的股权,对公司具有实际控制能力。同时,李征担任公司董事长和总经理、陈坤担任公司董事和副总经理,二人同时公司高管。

2016年初,挖金客宣布接受上市辅导,并于6月提交创业板上市申请,但在2016年11月22日,挖金客发布公告称,因公司战略发展需要及部分股东股权拟发生变化,拟暂时终止首次公开发行股票并上市的申请并撤回向证监会递交的申请文件,待股权调整完毕后将择机重启申报。

2017年4月14日,挖金客转战上交所主板,10月27日再次向证监会提交招股说明书,同年11月8日更新招股说明书。2018年1月23日,挖金客第三次“冲A”以失败告终。从这次发审委会议询问的主要问题来看,挖金客过度依赖单一客户、关联交易、在职员工持续减少、股权、产品持续核心竞争力、商标纠纷等问题引起证监会关注。

今年9月15日更新的招股书已经是挖金客第四次冲击IPO了,不知前景会如何。

关键词:严重依赖“大客户”

据招股说明书显示,挖金客2017年-2019年及2020年1-6月的营业收入分别为2.1亿、2.1亿、2.58亿和2.06亿,归母净利润分别为5903万、6154万、1.20亿和3516万。

图片来源:招股书,节点投研所

2017年至2019年,挖金客前五大客户向其贡献的营业收入分别为2.01亿元、2.03亿元和2.09亿元,分别占总营收的95.77%、96.65%和80.76%。2017年至2020年前半年,公司对前五大客户的销售占比分别为95.77%、96.65%、80.76%和 68.13%。

公司第一大客户是中国移动,报告期内,挖金客主要为中国移动江苏基地、广东基地和咪咕科技文化有限公司等提供信息交互、话费结算、语音助手等服务。2017年-2019年及2020年1-6月对中国移动的销售收入分别为1.61亿元、1.82亿元、1.63亿元和9330万元,分别占总营收的76.81%、86.81%、63%和45.37%,存在客户集中风险。

客户高度集中,在一定程度上有利于挖金客扩大营收规模,但背后也存在一定风险。过度依赖大客户使公司可能受制于人,在遭遇市场宏观变化、对手竞争或客户采购规模减少等情况时也会影响盈利能力。

图片来源:招股书,节点投研所

此外,在挖金客营收逐年增长的同时,该公司的应收账款也成倍增加,2017年挖金客的应收账款仅有2170.08万元,2019年增长到了8017.98万元,截至2020年6月30日这一数字上涨到7264.22万元。应收账款增加速度明显超过营业收入的增长速度,这说明其回款速度越来越慢。

关键词:2019年末商誉占总资产近三成

2019年,挖金客的商誉值也出现了暴增。

2017年至2019年末,挖金客的商誉分别为480.25万元、480.25万元和9859.42万元。按此计算,2019年末商誉同比增长幅度超过19倍。另外,挖金客2019年末商誉占当年资产总额的比重为29.5%,已接近三成。

图片来源:招股书,节点投研所

招股书中称,挖金客2019年末商誉主要来自对两家公司的收购,其中,除因2015年9月购买罗迪尼奥100%股权,公司按购买成本高于应享有的罗迪尼奥可辨认净资产公允价值差额确认为商誉480.25万元外,挖金客2019年10月购买久佳信通23%股权,对久佳信通的持股比例由28%增加至51%,挖金客按51%股权对应的公允价值高于51%股权对应的可辨认净资产的公允价值差额确认为商誉9379.17万元。

关于挖金客上市的相关进展,节点财经(ID:jiedian2018)将保持持续关注。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、招股书和官方互动平台等)为核心依据的独立第三方研究;节点财经力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本报告所采取的任何行动承担任何责任。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!

港股研究社获悉,7月26日,港交所披露了理想汽车通过聆讯后的招股书,这意味着理想汽车将在不久之后回归港股主板上市。此前,理想汽车以保密形式在港交所递交了上市申请,因此在招股书中,并没有关于发行股份数量、募集资金额度、募资用途比例等具体数字。

近日,上海醉清风健康科技股份有限公司(下称“醉清风”)发布招股说明书,计划登陆创业板。如果说这家公司的名字并不广为人知的话,那么当听到谜姬、霏慕时,相信必有一部分看客会心中一动,再提起冈本、杜蕾斯、杰士邦等一众知名“运动防护”品牌,应该是人尽皆知。

如果说近日最大的新闻,莫过于滴滴这场生死局了。6月30日,国内网约车巨头滴滴在纽交所低调上市,本应是皆大欢喜的行为,结果上市不到两天,滴滴旗下的多款APP就因涉及用户隐私安全问题已经从应用商店下架。

7月15日,倍轻松科技股份有限公司(以下简称“倍轻松”)于上交所敲响钟声,意味着倍轻松正式登陆科创板,股票代码为688793。开盘报160元,较发行价27.4元上涨484%,市值破百亿,成为便携按摩器第一股。

“智能驾驶遗珠,国产替代富矿。”这是海通证券在最近一期研报中,描述线控底盘产业的用语。它很巧妙地点明了,这个藏在车身之下的部分,拥有何种特征——稳坐技术体系的核心点位,拥有前景广阔的市场。事实上,大多数人都知道一个好的底盘有多重要,操控感、乘坐体验这些因素,一直都被绑定在底盘调教的概念上。但很少有人

近日,企业级小程序技术平台与中间件提供商凡泰极客完成由高成资本、深圳英智参与的近亿元B轮融资。凡泰极客专注于为企业提供下一代应用软件底座,满足数字化时代企业软件敏捷交付的要求,并天然支持数字生态连接与管理的能力。凡泰极客的旗舰产品FinClip,是一套云原生的中间件,其服务器端包含“轻应用商店”及运

摘要:深度参与了最早的系留无人机军用装备型号。近日,北京卓翼智能科技有限公司(以下简称「卓翼智能」)宣布完成2.5亿元B轮融资,本轮融资由中关村科学城公司、中航融富、陕西光子强链、广东凯鼎、深圳穗银等机构投资。此次融资资金主要用于产品研发、市场拓展和生产能力提升。「卓翼智能」成立于2015年,是一家

近日,智租换电宣布完成C轮融资,融资金额达数亿元人民币。据悉,本轮融资由金通资本领投,58同城(神骐资本)、西部优势资本、蜂云资本、铃轩资本、通瀛资本、安庆新能源投资等机构跟投。本次募集资金主要应用于创新技术研发、全球市场拓展以及换电能源网络的建设完善。智租换电成立于2018年,至今为止,业务版图已

实在智能完成近2亿元C轮融资,本轮融资将助力实在智能继续保持在AIAgent赛道的全面领先优势。

文/一灯北京时间12月15日晚,MRO产业互联网平台震坤行正式登陆美国纽约交易所,成为国内MRO第一股。此番上市,震坤行发行400万ADS(美国托存股票),发行价为每股ADS15.50美元。“绿鞋”前,震坤行通过本次IPO募集共计6200万美元,承销商德意志银行、华兴资本与中金公司另外共有60万股A

全球智能光电选矿企业「好朋友科技」近日完成C轮融资,融资金额超亿元,本轮融资由金沙江联合资本继续领投,跟投方包括产业资源投资人江铜投资及申万创新投。本次融资资金主要用于进一步优化公司治理结构,拓展底层核心技术、夯实新产品研发,完善实验能力建设,进一步推进海内外市场,为公司后续上市计划打下坚实基础。自

近日,长扬科技完成新一轮战略融资!本轮融资由福建大数据私募基金管理有限公司、山东机场资本、北京市四季青农工商总公司和龙鼎投资等联合投资。其中,福建大数据私募基金管理公司为福建大数据集团下属投资机构,福建大数据集团为福建省国资委所属,山东机场资本为山东省国资委所属。本轮融资国有资本再次强力注入,标志着

睿兽分析统计结果显示,2023年前三季度共有325家中企IPO,其中A股264家,港股40家,美股21家;IPO募资额为3454.28亿元人民币,分别为A股3196.51亿元人民币、港股212.02亿元人民币、美股45.75亿元人民币;平均募资额10.01亿元人民币,其中A股平均募资规模较大,为12

在逆境中依然能坚守品牌理念、维护品牌声誉是一种高贵的品质。10月26日,创业邦2023最受赞赏的风险投资机构榜单在北京市首钢园发布并举办颁奖典礼,本次榜单结合近200位评委(其中合伙人及以上占64%)的实际投票结果,总投票数将近15000票,最终形成了一份涵盖190家投资机构的品牌榜。据睿兽分析数据