12月22日,一众互联网巨头参与规范社区团购的行政指导会,眼见强化反垄断的浪头扑面而来,会议最终生成的“九不得”不出意料地向才风光不久的社区团购泼去一盆凉水,向来无孔不入的互联网玩家在这一领域猝不及防地碰壁。

巧合的是,就在同一天,植根于同城货运的“货拉拉”宣布完成5.15亿美元融资。诚然,二者在表面上看的确没有任何联系,但作为两大市场潜力不容小觑的传统产业,它们似乎时刻都在吸引互联网的垂涎。

在距离货拉拉融资不久以前,滴滴通过人事调整正式宣布进军同城货运;哈罗出行上线“哈罗快送”;顺丰孵化出主打个人搬家、同城货运的“计时配”;58同城旗下拥有“快狗打车”……互联网货运平台渐渐如雨后春笋般应势而生。

据智研咨询数据,2018年中国同城货运网络平台的交易量超过400亿元,2019年达到496亿元,同比增长21.9%。市场规模上,也从2013年的7100亿元上升到了2019年的12732亿元,年复合增长率为10.22%。

而从滴滴与哈罗的入局来看,这块“蛋糕”显然已经引起了互联网的注意。

同城货运没有“网命”?

环顾所处的周遭,当下没有被互联网渗透的领域少之又少,有意思的是,同城货运勉强能算得上一个。这种说法并不是空穴来风,根据艾瑞咨询调查显示,在2017年至2020年之间,得益于中国物流行业的稳定增长,同城货运每年的增速可达7%以上,预计今年将突破万亿大关。

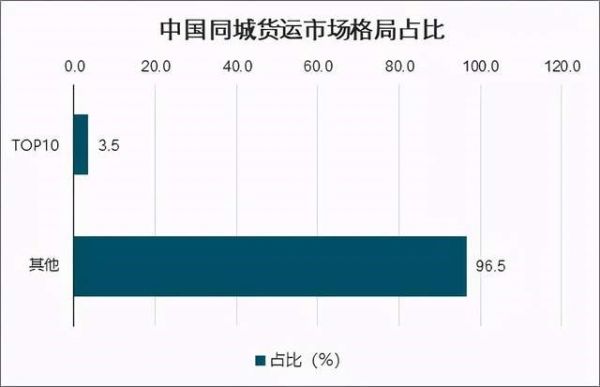

而对比下来,去年全年中国互联网货运平台的交易量却只有495亿,如果按照万亿数字来算,网络平台所占的比例实在不值一提。无独有偶,在相关的货运研究报告中也有数字证明,目前中国TOP10的货运平台市场占有率仅为3.5%。

或许,正是这片尚且空白的地带引起互联网玩家的无数遐想,谁都想在货运的蓝海里占山为王,夺得几分先机,客观来看,这种逻辑大多时候是行得通的。但换个角度想想,这背后何尝没有另外一层深意,同城货运留给滴滴们机会的同时,似乎也折射出一个不争的事实:当货运市场遇上互联网,或多或少会产生些天然的“排异反应”。

早期的同城货运基本被大街小巷随处可见的搬家公司所包揽着,彼时的很多货运队虽未实现运营正规化,但凭借迅速积累起的熟人资源照旧能在一个城市中风生水起。尤其随着越来越多年轻人走出校园,踏入社会,追寻自由或者诗与远方的生活理念往往最先体现在“搬家”上。

根据企查查数据显示,从2015年起,全国各地的搬运公司呈暴涨之势,截止2020年已经增加近13000家,这就意味着货运市场对于互联网来讲或许仍是空白之地,但实际上却早人满为患。而现实也无奈地印证了这一点,据Fastdata在2019年上半年的统计数据显示,订单稀缺是困扰网约货运司机最大的难题。

另一方面,不少互联网企业入局同城货运是想依赖原有的流量资源,将其直接嫁接或者转移到新场景上来,例如滴滴。诚然,滴滴深耕网约车领域这么长时间,无论是市场话语权还是整体的资源生态都很有可能燃起货运行业的新战争,但细究下来却未必如此。

根据调查显示,物流货物配送与商超门店配送占据整个行业的80%,二者多数拥有专门的线下合约配送团队,剩下批发类占10%,滴滴等互联网平台所对标的个人搬家或者短途速送则共同分摊余下的份额。换句话说,滴滴的流量生存法则在货运端有些失灵。

不难看出,同城货运始终难以摆脱传统线下模式的桎梏,且迟迟未能改变,也正因如此,互联网所面临的挑战要大于机遇,毕竟惯用的流量打法开始式微了。

复写社区团购的“兴衰史”?

诚然,社区团购让无数挣扎在温饱线上的小商贩怨声载道,在反垄断与防止资本无序扩张的档口,这门让巨头争先恐后的生意颇有顶风作案的嫌疑。单纯回归商业模式的视角,社区团购并没有错,但当巨头将目光投向老百姓的菜篮子,且一路肆无忌惮地烧钱扩张,那垄断的原罪势必会反噬其自身的生存。

事实上,被连声抱怨的从来不止社区团购一个,网约货运在很多司机眼里的形象也是一地鸡毛,坦白来讲,这两者算得上是一对“难兄难弟”。从前的货运司机游走在各大批发商场门口,群聚于无数个QQ群或者微信群,同行或者顾客之间的关系一来二去变得融洽,但网约平台的出现,隐约开始打破这种和谐的局面。

例如,在黑猫投诉中,货拉拉累计投诉高达3000条,快狗打车则有近2400条,在这些投诉中,超过40%的用户对司机临时加价的举动表示不满,甚至还有30%以上的用户因为害怕被坑,而对网约货运敬而远之。此前,有位美妆博主在微博上披露自己搬家遭到货运司机索要“天价”运费的经历,微博话题阅读量一度高达1.5亿。

值得一提的是,在这些漫天的控诉与吐槽背后,司机的素质仅仅是一方面,更多时候却是平台严苛管理下,司机收入甚微的无奈之举。据调查,同城货运平台的补贴与低价策略丝毫不输其他互联网服务领域,平台下单的价格基本要比线下市场低大约20%,货拉拉更是在官网表明比个体司机便宜40%。

而羊毛出在羊身上,低价俘获用户就意味着平台的抽佣与入会费节节攀高,例如货拉拉的会员费最高每月达900元。艾瑞咨询研究报告显示,近5年来,同城货运的客单价持续下降,一度超过13%,尤其在订单量不尽人意的情况下,司机的积极性被严重挫伤。

有媒体根据货拉拉的月活司机与月活用户计算过,在取平均值的前提下,每位月活司机的工资仅仅维持在3000左右,临时收费的乱象便一发不可收拾。更何况平台实行抢单策略,很多年纪大的司机因不擅长使用手机而长时间抢不到单,年轻司机的“外挂抢单”神器则催生层层灰产链。

近两年,货运司机与平台的冲突屡见不鲜,撕掉车标或者集体*的新闻在社交平台上也绝非个例。数据显示,目前全国大约有3000万货车司机,而货拉拉与快狗的注册司机总量皆不过500万,长途货运出身的满帮也不过才520万。

种种迹象表明,这个行业里平台、用户以及司机正形成一个恶性循环。

下一战,争相“破圈”

早在2015年上半年,同城货运平台就迎来了融资元年,据不完全统计,当年完成千万级融资的平台共计有20多家。而从今年5月份滴滴高调入局同城货运开始,盘踞在这个赛道里几个老玩家便警惕心大作。

9月份,有不少滴滴司机表示遭到货拉拉司机恶意下单,并在接单后以各种无理的要求索要“好处费”,否则就要向平台举报,意在分散滴滴平台补贴与司机运力。

这种堪称“幼儿园”式的较量在惹得外界啼笑皆非的同时,也由货拉拉官方出面辟谣。尽管“网命”薄弱的同城货运未必在乎滴滴多年积累的流量,但如今年轻人的一举一动皆被互联网所捆绑着,滴滴们入局似乎是大势所趋,当他们在线上线下抢占用户眼球时,那些原本就困于抢单大战中的司机们自然眼红。

如何在老江湖中成功突围,刷新自己的“存在感”成了货拉拉或者快狗们最值得思考的问题,当然烧钱补贴或许是一条不错的途径,但在频繁大出血之后,很多背景不硬的玩家已经心力不足。另一方面,同城货运近些年来在广告营销费用上的支出不断水涨船高,例如快狗打车,有媒体称快狗仅在一轮分众广告上的投入就高达3000多万。

争相破圈的野心货拉拉也有,且无论话题手段还是切入场景,无一不在迎合年轻潮流,试图引发品牌爆点,被各大品牌玩烂的“跨界联名”就目前看来,已经被货拉拉奉为圭臬。11月份,货拉拉在成都把近10米长的货车改造成赛博朋克风的戏剧舞台,此举瞬间走红网络,而这种货车改造与品牌跨界合作的营销形式在今年已累计上演过数次。

在抖音快手等聚集一众年轻流量的短视频平台上,货拉拉的身影也无处不在。此前,网络上就曾出现过一个爆红的段子“师傅你货拉拉拉不拉拉布拉多”,截止目前为止,原视频在抖音上的点赞量高达83.5万,评论转发破2万,网友自发组织的绕口令挑战话题近300万,货拉拉官方甚至由此衍生出一首洗脑神曲。

比之互联网在同城货运市场的空白,更空白的恐怕是网约平台在用户意识里的存在,回头看看整片赛道,再怎么唱响流量无用论,也否定不了滴滴哈罗们前赴后继来搅局的事实。或许,风向已经变了,只是拥趸传统模式的线下玩家不想承认,而互联网也迟迟没有找到合适的打法。

锦鲤财经,深度有趣好运气,公众号:jinlifin。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!