©新熵原创

作者 | 古廿 编辑 | 明非

前段时间,一则“鸡肉肠生蛆”的消息让良品铺子引发舆论热议。

3月21日,有网友在社交平台晒出其在良品铺子旗舰店购买的一袋鸡肉肠内发生变质蛆虫现象。对此,良品铺子客服称是由于包装破损导致,并非生产过程所致,希望赔偿1000元并要求其不在其他渠道二次投诉。之后,良品铺子质保部门对同批次产品进行排查,暂时未发现相同问题。

这起食品安全问题是良品铺子上市以来遭遇的最大食品安全危机,也让首家“云上市”的高端零食品牌又蒙上了一层阴影。

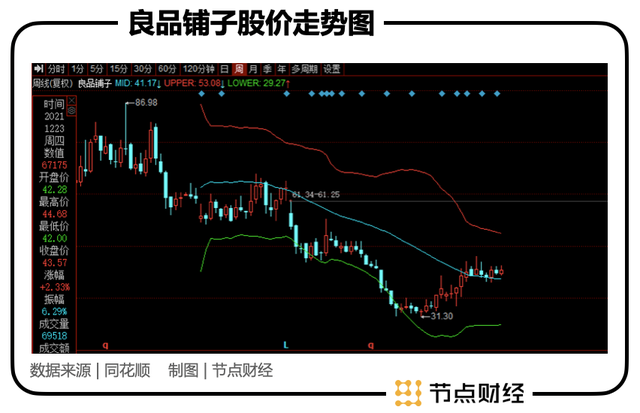

2020年2月24日上市以来,良品铺子遭遇的第一层阴影是作为资本市场的风向标其头部股东高瓴资本大量减持,这种减持行为使其股价受挫。

3月30日,良品铺子发布2020年第四季度和全年财报。

整体上看良品铺子在疫情之下实现2020年全年营收和净利润双增长,公司营业收入78.94亿元,同比增长2.32%,归母净利润3.44亿元,同比增长0.95%,数据的回温,也让承压已久的股价小幅反弹。

虽然整体数据开始回正,但是和上市之前的表现相比,上市以后的良品铺子交出了最近三年以来最差的成绩单。

在整体营业收入的同比增速上,2018年同比增长17.58%,2019年同比增长20.97%,2020年仅同比增长2.32%;净利润增速上,2018年同比增长520%,2019年同比增长42%,2020年仅同比增长0.95%。

所有的主营业务上,除电商业务外,加盟、直营、团购毛利率均出现下滑,且高端化的主要品牌形象直营门店毛利率下滑最大,减少2.44个百分点。即使低速增长,良品铺子在销售费用的投入上也没有减少,同比往年仅降低0.68%。

一方面为了维持高端品牌的形象,需要不断投入保持品牌曝光度;而另一方面,高端零食的品牌曝光度能够带来的营收增速不断减少。相比往年的高增速,面对零食赛道的充分竞争,良品铺子无疑陷入了低速增长期。

双渠道转型效果难料

2020年年报显示线上线下渠道占比趋于均衡,被称为两条腿走路。但是拆分来看,这种均衡更多是受疫情影响良品铺子侧重线上带来的结果。

线下渠道方面,2020年良品铺子净增长285家门店,其中直营门店和加盟门店分别净增32家、253家。虽然在疫情之下门店数量依然有净增长,但是关店数量同样也在激增,直营门店和加盟门店关闭门店数量分别为124家、229家。

总的来看,2020年这一年良品铺子一共开了六百多家门店,关了三百多家门店,关店总数是开店总数的一半还多。

在开店策略上,以良品铺子的总部华中地区为例,2019年加盟门店平均面积近55平,直营门店平均面积近80平。2020年加盟门店平均面积上升到60平,直营门店平均面积则下降到65平。

总的来看,加盟店上升,直营门店下降,整体门店面积趋于65平左右。但是根据良品铺子在之前提出的高端化定位里,对于开店策略的要求是“关小店、开大店、进商圈”,而如今看来这一策略正在发生转变。

对于线下开店来说,开店策略是门店规模化复制的基础,但是不断调整开店策略的良品铺子,明显没有找到最佳方向,依然还在摸着石头过河。

此外,直营店关闭或转成加盟店,开更多的加盟店,提高加盟店比例也是目前良品铺子线下门店的趋势之一,而此前直营店一直被认为是其高端定位的样板和消费体验的保障。

相比线下渠道困境,受疫情的线上红利影响,2020年线上渠道在总体营收占比上开始提升。根据2020年财报显示,线上渠道营业收入增长8.35%,线上收入占比提升2.28%达到50.8%。在毛利率上,线上渠道提升0.88个百分点达到29%左右,提升之后,线上盈利能力依然偏低。

对于线上渠道来说,虽然收入、占比均有提升,但是盈利能力偏低。

偏低的主要原因就是相比线下渠道的门店端体验和品牌认知,线上渠道主要就是促销买量的过程。品牌的高端定位,在线上消费者选择中并没有差异化的优势。值得注意的是,近两年良品铺子应收账款猛增。

2016年至2018年尚且维持在0.70亿元—1.01亿元,2019年时猛增至2.59亿元,同比上年增加199.31%。2020年,良品铺子应收账款再度猛增39.35%至3.60亿元。财报同时显示,良品铺子应收账款周转天数也在逐年增加,2018年至2020年分别为,5.28天、8.05天和14.11天,三年内增加近3倍。

对此,良品铺子在年报中称主要系随着电商销售规模增长而增长。

但是同业态的三只松鼠财报显示,其2018至2020年应收账款为3.04亿元、2.60亿元和2.26亿元,总体呈下降趋势;应收账款周转天数分别为8.39天、11.85天和8.79天,总体平稳;

相较同行业且主要以电商渠道为主的三只松鼠,良品铺子应收账款数据波动性比较大,也让人质疑其线上业务的稳定性。

香颂资本董事沈萌认为:应收账款及其周转天数增加说明其线上销售势头减弱,销售商的销售与回款速度快速降低。也就是说相比竞争对手,在线上良品铺子对于消费者的吸引力有限。

线上平台流量贵,毛利低,竞争力不足,良品铺子选择私域流量突围。

在社交电商方面,年报里显示公司社交电商全渠道营业收入1.23亿。这些营收业绩,主要是通过和头部150位明星合作,3700场直播达成的,换算下来,一场直播平均营收3.3万元。有业内人士表示,这样的平均值按照目前直播带货的行情,在直播电商这个领域,良品铺子基本属于亏钱赚吆喝,并不能产生实际利润。

另外在私域流量上,良品铺子在杭州建直播基地,搭建抖快等短视频平台矩阵,虽然动作很多,但是根据年报会员数据显示,公司全渠道总体可触达会员8465 万,根据年报,2020年良品铺子全渠道会员销售额占公司总销售额的比例约为 64.41%。

其中发力已久的品牌自家APP会员仅210万,相比总体8000多万的线上会员数量,良品铺子的品牌自有APP会员数量仅占比2.6%,并没有构建属于自己的私域品牌流量护城河。

产品提价空间见顶

产品方面,根据数据显示,2020年良品铺子新增38个新品SKU,全渠道SKU达1256个,其中全年零售额超1000万元的有275个。

报告期内,公司旗下儿童零食共有200多个SKU,全年全渠道实现收入达2.23亿,销售净利润0.25亿元;健身零食共上市21款,全年终端销售额1.08亿元。

产品的研发方面,财报数据显示,2020年良品铺子研发费用同比增长23%,虽然增速不错,但是在研发占比仅为同期营收的0.43%,支出研发费用3371.7万元。其中信息研发937.8万元,产品研发投入2435.5万元。

按照良品铺子最新财报中披露的研发团队配置是一支拥有200余人的技术团队,其中研发人员160人,占比公司人数近1.4%。对于研发费用的提升,财报显示主要用来引进研发人才,提高产品品质。按照160人的研发人数换算,每个研发人员仅15万的平均费用。

不止研发人员费用低,仅3000万的研发费用,对应的却是2020年良品铺子先后发力母婴零食和健身零食两个细分市场,可谓杯水车薪。新品研发投入不足,产品差异化不够,难以形成细分市场的趋势引领。

在母婴零食领域,其在2020年5月17日联合相关单位发布《儿童零食通用要求》团体标准后,紧接着5月20日发布全行业第一个儿童零食子品牌“良品小食仙”。试图通过匹配儿童、老人、孕妇等特定细分人群的需求来实现“高端化”的战略落地。

但是随后三只松鼠、百草味品牌均有跟进,根据魔镜大数据显示,在母婴零食产品的品牌度上,三只松鼠旗下的小鹿蓝蓝紧跟良品铺子旗下的良品飞扬位于第二位。

在处于快速增长的细分市场里,目前良品铺子并没有全面领先的独特优势。新的细分产品市场未来不确定,原有的产品结构中,也在面临毛利率全面下滑。

五大产品结构中,仅有肉类零食毛利率增加1个百分点以上。作为五大产品结构中的引流产品,毛利率仅为23%的坚果炒货面临引流能力和盈利的双下滑,即使降价,在坚果炒货领域,良品铺子相比三只松鼠、洽洽食品等竞争对手依然没有吸引力。

主要盈利产品,毛利超过32%的糖果糕点、果干果脯、素食山珍三大产品,毛利率同比上一年分别增加0.33、-1.98、-5.52个百分点,一个稳定,两个降低。其中毛利最高,达到近40%的素食山珍,毛利率下滑最高达到5.52个百分点。

良品铺子在2019年年报中就曾指出,其30%左右徘徊的毛利率远低于行业40%的毛利率均值。如今上市一年,即使销售费用、管理费用均同比有所下降,但是其主营成本却依然上涨4.43%。

一方面上游原材料成本上升,导致公司采购上升(议价能力有限);另一方面下游消费端提价空间也已见顶。虽然由于高端零食的定位,良品铺子的价格一般高于其他零售品牌,但是在高价之下,其毛利依然低于平均水平。长期走低之下,很难预料是否会陷入增收不增利的困境之中。

根据头豹研究院数据预测显示,未来肉类零食、坚果炒货、糖果糕点、果干果脯四大零食产品,2021-2025年的年复合增长率分别为7.6%、3.2%、2.1%、2.1%。在这四大零食产品中,尽管肉类零食的年复合增长率最高,但其主要增速的卤制肉类零食已经有周黑鸭等垂直品牌。

良品铺子的优势品类主要集中在海鲜、扇贝等肉类零食上,但是其OEM生产模式下,肉类产品也是食品安全的爆发集中区。另外三类低增速产品坚果炒货、糖果糕点、果干果脯,不仅未来增长空间有限,且分别已有优势消费者心智品牌。

升温的高端焦虑

除了现有的困境,高端定位的良品铺子在未来或将会面临更多垂类细分品牌的冲击,其高端焦虑或将进一步升温。

目前来看,国内零食产业主要分为两种主流模式:一种是以洽洽食品为代表的大单品制造型零食商,以商超+经销渠道为主,大生产+大单品,通过商超渠道快速铺货稳定,但是不利于消费者引导,难以产生新兴品牌。

一种是以良品铺子、三只松鼠为代表的渠道型零食品牌连锁店,前者是线下实体门店起家,后者是线上电商平台起步。不同的是,对于渠道型零食品牌连锁店来说,良品铺子选择高端定位走差异化,三只松鼠选择走IP化的大众路线。

渠道型零食品牌连锁的优势在于直接面向消费者利于引导,SKU丰富,可以满足一站式购物需求。劣势在于流量不稳定,线下流量取决于选址,线上流量获取费用高,转化率低。产品研发节奏快,但是产品品质的稳定性取决于上游制造商。

大众定位的渠道型零食品牌三只松鼠满足SKU的丰富度,和产品上新的高频,平价走量即可。

同样为渠道型零食品牌的良品铺子受制于产品控制能力较弱,凭什么卖这么贵成为屡次质疑其高端定位的主要问题。

一方面贴牌生产的产品能力被质疑,另一方面新型消费品牌崛起,不断地有新型消费品创业者从细分品牌切入零食市场。

比如良品铺子发力的健身零食细分市场,最具代表性的新型代餐品牌ffit8,2020年7月、11月先后获得两轮融资,也在当年的双十一依靠蛋白棒拿下“营养消化饼干”垂直类目的Top1,全年总销量过亿元。同样杀入健身代餐细分零食的还有专业的健身工具Keep。

垂直细分意味着专业,专业可以定高价,高价代表着高端。相比传统零食连锁品牌,新型细分品牌虽然供应链能力较弱,但是创新能力、善于社交营销的原生数字品牌能力,都是在细分零食市场竞争中的优势。

同时伴随着消费升级,升级为第四餐的零食,也开始被餐饮品牌看上。2020年6月,喜茶与SHAKE SHACK联名推出薯条杯。奈雪等品牌也先后推出月饼、爆米花、冻干酸奶块等零食产品。

几乎同一时间,海底捞、西贝等餐饮品牌,也在品牌的线上商城上线“零食专区”,产品主要包括锅巴、炒米、牛肉干、坚果棒等。相比传统零食品牌,餐饮品牌更多地结合自身的产品优势,上线和研发具有差异性的零食产品。

以高端化定位作为差异化的良品铺子无疑会面临更多的竞争对手,即使不能瓜分市场,但是其他品牌的产品差异化却会一直提醒消费者,质疑良品铺子凭什么这么贵?

即使良品铺子一直自比的7—11,作为日式便利店的标杆品牌,拥有强大的消费数据需求洞察和反向柔性定制的供应链能力,却也一直都是便利店的定位。虽然部分自有产品卖得贵,但是却也从来不提高端。毕竟高端与否,依赖的是消费者的感知体验。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!