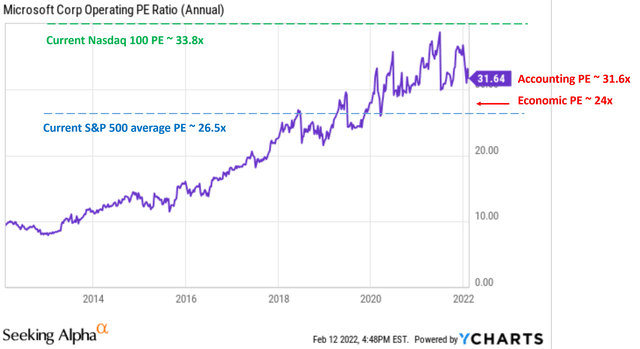

微软(MSFT)普遍引用的31倍+市盈率是基于会计收益,并不反映其真正的经济盈利能力,而会计收益大大低估了其真正的盈利能力。因此,它的估值实际上比表面上更有吸引力。

以目前的价格水平,其所有者的市盈率仅约为24倍。

此外,最近的抛售使估值更接近我所说的巴菲特价值线。

最后,MSFT不仅享有高资本回报,而且总能找到大量机会将大量额外资本进行再投资。它即将完成收购的动视暴雪就是一个很好的例子。

因此,我们继续维持我们的持有建议,在目前的价格水平上应谨慎做出新的行动。

微软估值真的高吗?

一、MSFT的会计每股收益和所有者收益

MSFT通常引用的市盈率基于GAAP会计收益(截至本文撰写时约为31.6 倍),这并不能反映其真正的经济盈利能力。

在微软的案例中,会计收益大大低估了其真正的盈利能力。根本原因是微软一直能够再投资大量额外资本来推动增长。

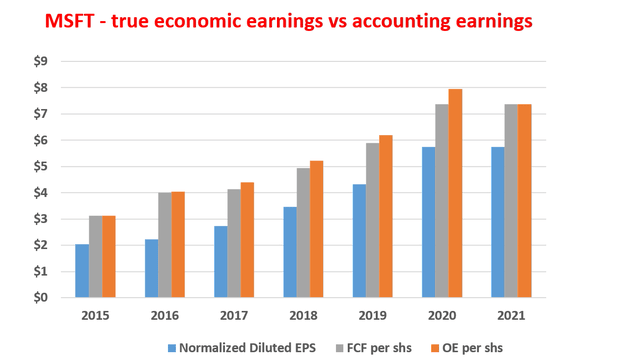

下一张图表显示了过去几年MSFT的GAAP每股收益、每股自由现金流和每股所有者收益(OE)。

微软的FCF要么非常接近或高于EPS,这已经显示出GAAP EPS和OE之间存在差异的迹象。

请记住,FCF已经低估了真正的OE,因为在计算FCF时,所有CAPEX费用都被视为成本。但是,只有维护CAPEX应被视为成本。所有者的收益应该是自由现金流加上用于推动增长的部分资本支出(即增长资本支出)。

结果,OE甚至更高,如橙色条所示。接下来我们将看到如何详细分析OE。

二、MSFT的增长资本支出和所有者收益

分析OE的关键是从维护CAPEX中划定增长CAPEX。增长资本支出不应被视为成本的原因是它是可选的。

这是像巴菲特这样的投资者几十年来一直在推广的一个关键见解。巴菲特本人的以下评论可能再次最好地解释了这一点:“企业的CAEPX费用:(A)报告的收益加上(B)折旧、损耗、摊销和某些其他非现金费用......减去(C)企业需要的厂房和设备等资本化支出的平均年度金额完全保持其长期竞争地位和单位数量......我们的所有者收益方程并不能得出公认会计原则提供的看似精确的数字,因为(C)必须是一个猜测——有时很难做出。”

企业的CAEPX费用是两部分的总和:维护CAPEX和增长CAPEX。维护资本支出是巴菲特上面提到的C部分。这是保持业务正常运转并保持其长期竞争力的必要部分。

而增长部分是可选部分。它应该被视为所有者收益的一部分,因为如果所有者决定不再发展业务,它可以返还给所有者——这也是巴菲特等投资者已经认识到的关键见解。

因此,剖析维护资本支出和增长资本支出对于了解真实的经济收益至关重要。然而,正如巴菲特所提到的,所有者收益方程并不能得出公认会计原则提供的看似精确的数字,因为(C)必须是一个猜测——而且有时很难做出。

在本文中,我使用Bruce Greenwald的方法分析了MSFT的(C)。强烈建议看看格林沃尔德的《价值投资》一书。

在此背景下,下图显示了我的分析,以描绘MSFT的维护CAPEX和增长CAPEX,以便获得所有者的收益。

下图显示了近年来MSFT的增长资本支出占总资本支出的百分比。同样,该分析是使用上述布鲁斯格林沃尔德的方法进行的。

特别是,我在计算PPE(财产、厂房和设备)与销售额的比率时采用了五年移动平均线。

然后,我用它来表示支持每一美元销售达到维护资本支出所需的PPE。可以看出,近年来,谷歌几乎四分之一的CAPEX支出实际上是增长支出,而不是维护支出。

所以结果如本文开头的图表所示,MSFT的OE将显著高于其FCF和EPS。

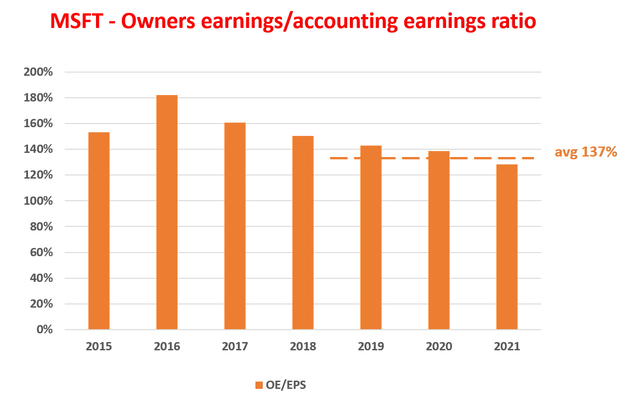

事实上,从本节的下一张图表中可以看出,OE确实高于会计每股收益,近年来平均高出约 37%。

几乎20%的CAPEX是增长CAPEX,MSFT确实是一个了不起的公司,即使在目前的规模下,它也可以以非常高的回报率使用大量增量资本。添加注意在2015年和2016年左右重新点燃了增长的资本支出。

正如你在这里看到的,通过解释真实的经济收益,微软的估值低于表面上的估值。截至撰写本文时,基于GAAP的市盈率约为31.6倍,基于其真实经济收益的市盈率仅为24倍左右。

是停滞不前,还是继续增长?

微软并非没有风险。我们中的许多人都在担心进一步的市场调整甚至*,这是有充分理由的:目前,即使经过近10%的修正,我们的市场估值仍接近历史高位。

下一张图表将MSFT的当前估值与其历史估值以及整个市场的估值进行了比较。以目前的价格计算,微软基于会计每股收益的估值约为 31.6 倍市盈率。诚然,这远高于其历史平均水平,一个主要原因是其在本世纪初的大幅低估。

纳斯达克100指数目前的市盈率约为33.8倍。因此,就估值而言,与整体市场相比,MSFT 实际上也处于更便宜的一面。

另一方面,不要忘记,就债务(基本上没有债务)、盈利能力、护城河等而言,MSFT总体上比整个市场上的大多数企业都要强大。

来源:外网

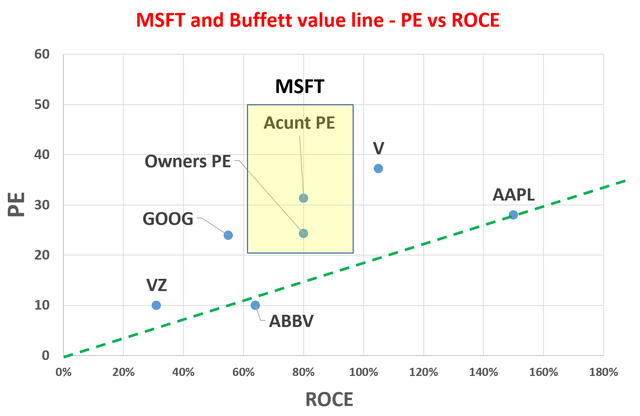

我最喜欢的另一个估值指标是下图,比较了各种巴菲特类型企业的市盈率与使用资本回报率(ROCE)。

与其单独看市盈率,不如在质量的背景下看市盈率更有意义。图表显示了更多的洞察力,它显示了根据盈利能力调整的估值。

这里的ROCE数据直接来自我之前的分析。这张图表中的股票代表MSFT本身,以及巴菲特挑选的其他一些长期复合公司。绿线就是我所说的巴菲特价值线。它是一条连接:起源(ROCE 为0%的企业应该值得的牛市P/E)和巴菲特最大的持股AAPL(恰好在这组股票中拥有最高 ROCE)的线。

正如你所看到的,微软的估值现在已经接近这条线,特别是如果你根据所有者的收益来考虑它的市盈率。

微软还可能存在重大的短期波动风险。

无论微软的规模和商业模式如何,估值都处于高位,整体市场本身也接近历史最高估值。这种波动性和高估值的结合肯定会导致一些短期风险。

动视暴雪的交易也在短期内增加了一些不确定性,这是微软历史上最大的一笔收购。

好处很简单——如果获得批准,它将为MSFT现有的游戏部门提供出色的协同效应,并将使 MSFT在游戏开发商中排名前三(仅次于索尼和腾讯)。

然而,也存在一些相当大的不确定性。动视将由联邦贸易委员会非常仔细地审查。FTC将权衡微软的收购是否会对竞争构成实质性障碍。

结语

MSFT的估值因其对增长资本支出的大量投资而扭曲,近年来平均约占其总资本支出的18%。特别是由于大量的成长性投资,近年来其所有者收益平均高于会计EPS约37%。

因此,它的估值低于表面上的估值。

截至撰写本文时,基于GAAP的P/E约为31.6倍,基于其真实经济收益的P/E仅为24倍左右,这接近我所说的巴菲特价值线(经调整后的回报率)投入的资本。

最后,由于几乎20%的CAPEX是增长CAPEX,MSFT确实是一个了不起的复合型公司。即使如今规模庞大,它仍然可以以非常高的回报率利用大量增量资本来推动进一步的增长。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!