在全球缺芯的当下,任何一家企业进军芯片领域,都不会让人意外。

光是在2020年,国内就有7万多家芯片企业新成立。去年,国内芯片领域共发生约287笔投资,同比增长67.8%。在大量瞄准芯片的企业中,互联网大厂的身影格外匆忙。

今年以来,各互联网大厂接连开启“减员增效”节奏,但在芯片上的投入有增无减。8月10日,快手推出首款自研芯片,并正式宣布进军TO B市场。快手的老对手字节跳动,也在芯片领域频频动作。7月,字节披露自研芯片的最新进展,还被曝出用行业3倍薪资挖芯片人才。

后浪跃跃欲试,老将早就建立起稳固地盘。

从2018年百度率先发布昆仑1芯片开始,阿里、腾讯等老牌互联网大厂相继进军芯片领域。此后的时代沉浮中,BAT曾先后撤掉多条业务线,但依然牢牢守住芯片这块战场。

对于互联网大厂而言,做芯片需要有具体场景承接,不能“为了做而做,或是短视频或是云计算或是自动驾驶。当然不管是哪些场景,他们造芯大多出于两个目的——对内满足自身业务量爆发带来的算力需求,对外开拓市场空间寻找新的增长点。

提到芯片,我们往往会想到此前被卡脖子的华为。事实上,在这位科技老大哥之外,互联网战场上早已掀起轰轰烈烈的“造芯”运动。

快手字节:压强原则,后发制人

眼下,互联网的共同命题是TO B。

当老一代的互联网大厂纷纷转向TO B领域,后浪们也在跟上。

如果用“基因论”来看待快手,这家面向C端用户的短视频平台,在诞生之初并没有多少TO B基因。但互联网最令人激动的地方,就是用跨界打破“基因论”。

8月10日,快手推出视频云服务品牌StreamLake,进军云服务市场。同时,它还发布云端智能视频处理SoC芯片SL200。据其官方介绍,这款芯片视频压缩速率是世界上最快的。

也就是说,快手“造芯”的逻辑是:用自研芯片加固视频云服务的底座,并以此将触角蔓延到全新的to B领域。

那么,它为何发生在眼下这个时间点呢?

《一点财经》认为,这背后有两方面原因:对内降本增效、对外寻找新的增长点。

去年9月,快手进行了组织架构调整,将“降本增效”放在核心位置。目标是提升商业化运营能力,而不是单纯地追求用户量。

降本增效,在视频处理上表现地尤为迫切。快手的日活已经从2015年的千万级,飙涨到到今年一季度的近3.5亿。如此高的日活下,快手每天处理的视频量级有数千万个,视频播放量级几百亿。

这也就导致,快手在视频编码、压缩、传输、播放、分发等全链路上的处理变难,同时也消耗着大量的带宽成本。目前,快手的带宽量级已经接近上百TB。

此时,就必须要用芯片节省大量带宽成本和提高视频处理效率。而且,这活儿还就得快手自己来干。因为相比通用性的芯片厂商,快手显然更明白视频处理中的算法痛点,从而设计出更能攻克难关的专用型芯片。

在降本增效之外,芯片还能为快手打开新的破局路。

如今的快手,已经摘掉了“佛系标签”。今年一季度,快手营收210.7亿元,同比增长23.8%;经调整净亏损收窄至37.2亿元,较去年同期下降34.1%。

但是,快手依然面临着增长的瓶颈期。整个短视频赛道的流量增长放缓,线上广告也在下滑,快手的股价一直起色不大。它需要用新的赛道打开局面,但又不能跨界太远避免经营性风险。

在此形势下,视频云无疑是条合适的增长赛道。本身,内容视频化已经是大势所趋,而且这也是快手熟悉的领域。另外,这还是块庞大的蛋糕。根据艾瑞数据,2021年中国视频云服务整体市场规模达到448亿元,预计未来三年的年复合增长率为29.5%。

相对BAT,快手入局TO B以及云服务市场的时间相对较晚。但快手做对了一件事,也就是挑选垂直赛道切入,不去碰自己不擅长的。

后发也可以制人。

华为有这样一个战略理念:比别人晚一步不要紧,关键是实施“压强原则”就可以后发制人。

任正非曾用坦克和钉子的比喻说明“压强原则”。沉重的坦克可以在沙漠中行驶,原因是宽阔的履带分散了单位面积上的重量。钉子虽轻却可以穿透硬物,是因为将冲击力集中在小小的尖上,压强更大。

同样的道理,应用到快手进军TO B上,就是往垂直化的视频云进军,发挥出冲击力更足的压强效果。

当快手首次推出芯片踏入TO B领域时,隔壁的字节也在阔步前行。

在7月的 “2022 火山引擎原动力大会” 上,字节披露了芯片自研进展。目前,字节的芯片团队分为服务器芯片、AI芯片以及视频云芯片三大类。它并没有开发CPU、GPU等通用芯片,已启动的各芯片自研自用,不会对外销售。

支持芯片业务的是团队力量。《晚点 LatePost》报道,字节确定造芯起步于2020下半年,目前芯片团队的规模已经超过 200 人。而且,它还在以三倍薪资从高通、ARM等公司挖掘芯片人才。

事实上,字节和快手进军To B业务的逻辑基本一致。上层的视频业务对下层基础设施提出更高的要求,平台必须不断优化用户体验。

而市面上的通用型芯片,往往不如专用型芯片在优化视频体验上做的出色。于是,快手和字节必须自己出手自研自用。只是两家不同之处在于,快手把自己的解决方案输出到了行业内,寻求新的赢利点,而字节目前还只是自研自用。

BAT:合纵连横

在造芯这件事上,快手和字节是新秀,百度、阿里和腾讯才是老将。

三家互联网大厂在进军芯片时,使出跟快手和字节不同的打法:

它们的芯片业务,大多服务于企业发展战略。并且不是单纯地锚定某一个领域,而是连接多方元素,朝向更广阔的市场。

2018年,百度正式发布国内首个云端AI芯片——昆仑1,开启了互联网大厂造芯的先河。

相比快手自研芯片专注在视频领域,百度研制的是通用芯片。如果将专用芯片比作某一神经元,那么通用芯片就好比大脑,涉及的领域更广、研制更为复杂。李彦宏还曾忍不住感慨:

“芯片可以说是人工智能技术皇冠上的明珠。”

就在昆仑1发布的第二年,也就是2019年,百度用“夯实移动基础,决胜AI时代”的战略重新梳理打法。AI芯片的推出,其实是服务百度整体AI战略的。

去年,李彦宏提出AI时代决胜未来的关键是八项技术:自动驾驶、数字城市运营、机器翻译、生物计算、深度学习框架、知识管理、AI芯片和个人智能助手。

在这八大技术中,AI芯片是百度AI战略的底层推动力。AI有三大要素:算力、算法和数据,而算力就要靠AI芯片来提升。

芯片是需要场景承接的。只要是需要算力、需要大规模数据处理的场景,百度的AI芯片就能派上用场。场景越多,AI芯片就愈发重要。

眼下,百度全力布局的场景无疑是自动驾驶。去年昆仑2芯片在发布的时候,就已经被确定将用于自动驾驶、智能交通助手等领域。

前不久,在集度首届汽车机器人生态伙伴大会上,李彦宏表示:“就自动驾驶技术而言,集度将领先特斯拉一代。”自动驾驶技术的提升,需要智能驾驶、智能座舱、地图、云端等全方位能力的支撑。这些能力背后,都需要AI芯片。

往后看,百度能否做好自动驾驶乃至决胜AI时代,AI芯片是绕不开的攻坚战。

在百度发布昆仑1的2018年,阿里成立了芯片公司——平头哥。平头哥主要担负有两个任务,对外构建外部生态和对内服务于云计算。

传统通用芯片的模式,愈发难以适应智能时代个性化的场景需求,开源和开放是大势所趋。在此背景下,平头哥于2019年发布 RISC-V 处理器——玄铁910。它可应用于AIoT、5G和自动驾驶等多个领域。更为关键的是,玄铁910面世之初就是开放开源的,并且为全球开发者提供了架构新选择,这是它对外构建生态的基础和前提。

对内,平头哥服务于云计算,借助阿里云的通道实现价值输出,最终帮助阿里构建“端云一体”的芯片生态。这是它最核心的任务。

有人调侃,阿里云在哪里,平台哥就在哪里。平头哥最大的客户,就是阿里云。

2019年,平头哥发布首款自研AI芯片含光800,主要用于云端视觉处理场景。这款芯片已经有了实际落地。阿里云的城市大脑,实时处理杭州主城区交通视频,需要40颗传统GPU,延时为300ms。而使用含光800仅需4颗,延时可以降至150ms,由此提升了城市交通管理效率。

阿里云和平头哥的绑定仍在继续。去年,平头哥发布自研芯片倚天710,这是阿里第一颗为云而生的CPU芯片,如今已经被部署应用到阿里云数据中心。

可以说,阿里芯片业务的天花板在哪,取决于阿里云的天花板在哪。目前,阿里云已经是国内市场份额最大的云服务商。今年二季度,阿里云营收为177亿元,同比增速为10%,保持稳定增长。平头哥的未来,也拥有了更多想象空间。

相比百度和阿里,腾讯的“造芯”动作,更多采用“投资+自研”的形式。

2018年,腾讯战略升级,明确拥抱产业互联网。芯片是硬件中最核心的部分,也是产业互联网最核心的基础设施,腾讯自然不会错过。

同样在2018年,百度推出首款昆仑芯片、阿里成立平头哥,腾讯领投了AI芯片初创公司燧原科技3.4亿元的Pre-A轮融资。其后几年,腾讯连续投资了多家芯片公司。与此同时,国内AI芯片行业股权融资也开始不断快速增长。

这种进入芯片领域的方式,跟腾讯近些年的发展策略保持着同频。当年在电商领域上,腾讯通过入股京东来完善电商板块,通过投资虎牙斗鱼补齐电竞业务......

这是一种圈层式的发展策略,核心是“社交+内容”。越靠近这两块领域,腾讯的控制力就越强。在较远的板块,腾讯则用战略投资的形式进入新领域,不为控股,只寻求用开放心态来与合作伙伴共建生态。它在进军芯片领域时,也是同样的打法。

当然,腾讯并非只是投资芯片,也在自研芯片。因为在某些领域,它也需要专用芯片实现业务上的降本增效。

去年年底,腾讯首次公开自研芯片研发进展——三款芯片“紫霄”、“沧海”和“玄灵”都属于专用芯片,分别用于AI计算、视频处理和高性能智能网络。眼下,腾讯在这三大业务板块都存在大量的场景需求,需要用专用芯片来降本增效。

一条是投资,一条是自研,腾讯用两条腿走的方式跨入芯片领域。

关键战役:开源节流、建设生态

互联网大厂的“造芯运动”,看似高歌猛进,但并非没有阻碍。

造芯其实有三大门槛,技术、资金和成本,分别对应着“人、钱、量”。

BAT等互联网大厂们,在人才吸引力上其实差别并不大,技术上的参差并不明显。

真正的关键是资金和需求量。

芯片是一个投入非常大的烧钱业务,7nm芯片的研发成本在上亿元级别。如何保证资金持续涌入同时分摊成本,是互联网大厂必须面对的战役。

现在互联网行业进入深水区,各家大厂的财务都在收缩,都在勒紧裤腰带过日子。今年一季度,百度的第一增长曲线广告收入同比下滑4%。李彦宏在内部信表示,“必须充分认识到现实情况的困难。”

在烧钱又缺钱的形势下,百度芯片业务最好的运作方式就是独立融资。好在百度已经未雨绸缪——去年4月,前身为百度智能芯片及架构部的昆仑芯科技,以130亿元的估值进行了一轮融资,缓解了资金压力。

今年以来,坊间也时常传出平头哥将独立运营的消息,目前还没有被证实。

事实上,将芯片业务拆分进行独立运营,对于互联网大厂来说能有效缓解资金压力。芯片业务也有足够的资本和耐心去搞研发。在眼下行业穿越不确定性的周期下,这是一种明智之举。

当资金压力舒缓后,还需要庞大的市场需求量去分摊成本。

很多小型的芯片公司,其实也拥有不俗的研发实力,但是始终没做起来。背后的原因是,它没有充足的市场需求来分摊研发成本。拿着枪找靶子,难以实现可持续的良性发展

像亚马逊、微软、谷歌等几家科技大厂,掌握了全球大部分的服务器算力。这些庞大的算力需求,足以激励他们研发自己的服务器芯片。

对于芯片公司而言,要拥有庞大和可持续的市场需求,最好的方式就是建立生态。

目前,英伟达是全球市值最大的芯片公司。它用了10年时间,建立了CUDA生态,大量的软件和应用企业都在这个生态里。在生态里待久了,企业已经离不开英伟达,必须靠其满足自己的业务需求。

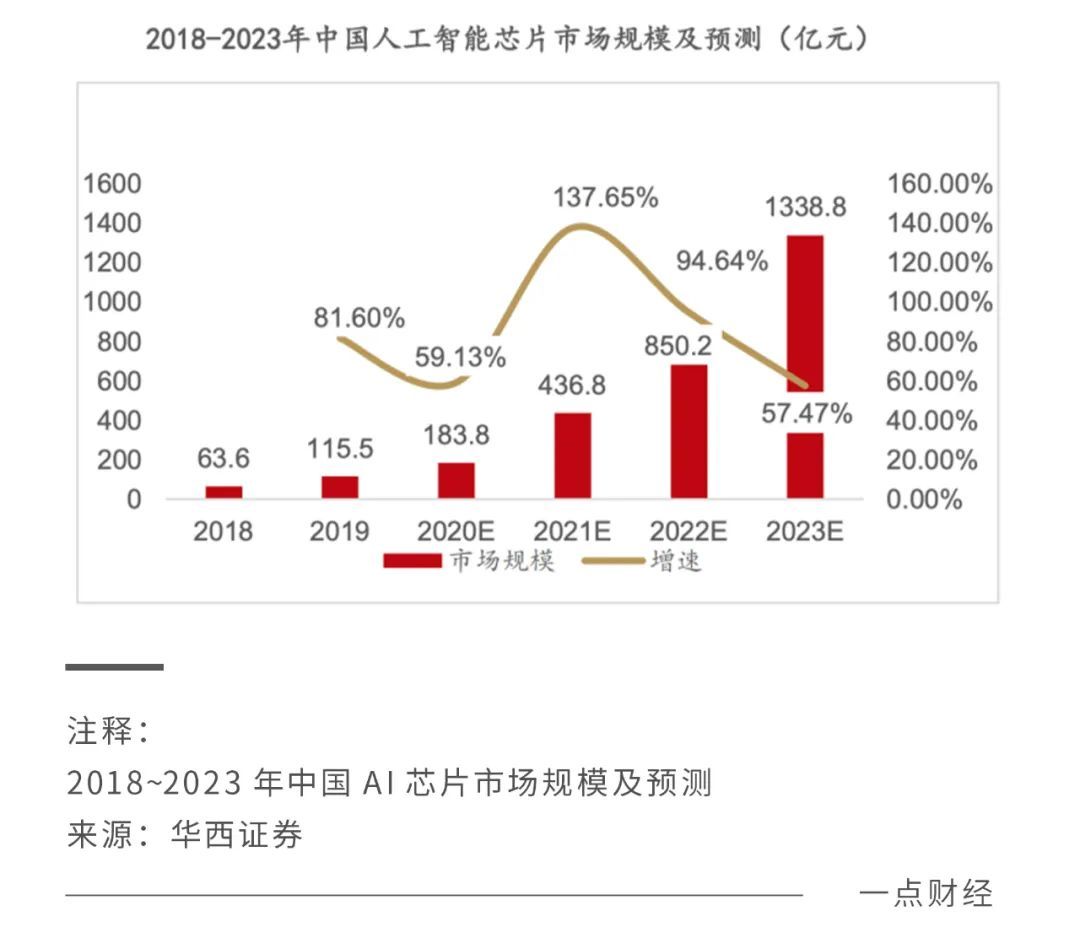

在国内,AI芯片市场需求旺盛,规模非常庞大。华西证券预测,到2023年,中国AI芯片市场将同比增长57.47%到1338.8亿元。

在这片庞大的市场中,百度在尝试构建“软硬一体”的AI芯片生态。生态一旦建立,百度将实现从芯片到终端、应用、云端、服务的生态闭环。下游终端、应用等庞大的市场需求,将反过来不断推动上游的芯片发展。

但是,生态的建立不是一朝一夕建成的。需要百度将芯片业务真正全面地深入到市场当中,在充分竞争里逐渐完善生态。

阿里的平头哥,也需要进一步深化自己的生态化路径。除了通过阿里云输出能力外,还需要深度参与到外部市场当中。

生态建立之时,就是芯片战役阶段性的胜利时刻。

结语

很多不知道,中国第一大进口商品,不是汽车也不是石油,而是芯片。

今年上半年,我国共进口集成电路2797亿块,总价值达到1.3511万亿元,位居各品类首位。

在经历了卡脖子的危机后,芯片一直是国人心中的痛。要想不看外国人脸色,就需要各科技企业贡献自己的力量,在芯片产业链上发挥自己的作用。

虽然互联网大厂只是聚焦在设计领域,还没有涉及关键的生产制造环节,但凡事都得先踏出第一步。互联网大厂开了“芯片设计”这个头,至少能在“中国芯”的产业链上发光发热。

这条路并不轻松。但办法是想出来的,路是走出来的。只要保持迎难而上,就必然能斩获成功。

喷泉之所以美丽,是因为有压力;瀑布之所以壮观,是因为没有退路。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!