文 | 智能相对论

作者 | 楷楷

2023年,智能手机市场终于开始展露曙光。Counterpoint Research数据显示,2023年10月全球智能手机销量同比增长5%,智能手机市场出货量在经历了连续27个月的同比下滑后,首次出现同比正增长。

特别是在中国市场,在华为Mate系列的带动下,国产手机品牌的“自研进程”开始加速,去年10月中国智能手机市场的销量增速为11%,以华为为首的国产手机品牌的增长率更达到了惊人的83%,远高于全球平均水平。

IDC等机构预测,第四季度全球智能手机出货量将恢复增长,这是否意味着智能手机市场长达两年多的“至暗时刻”也将同步结束?在智能手机的新创新周期中,中国手机品牌又将扮演怎样的新角色?

01 红利殆尽,智能手机失落“黄金时代”

2021年,全球智能手机的出货量同比增长了4%,扭转了2020年的出货量同比下滑5.9%的颓势,彼时业内均认为,随着疫情影响逐渐退去,智能手机市场将会回暖。

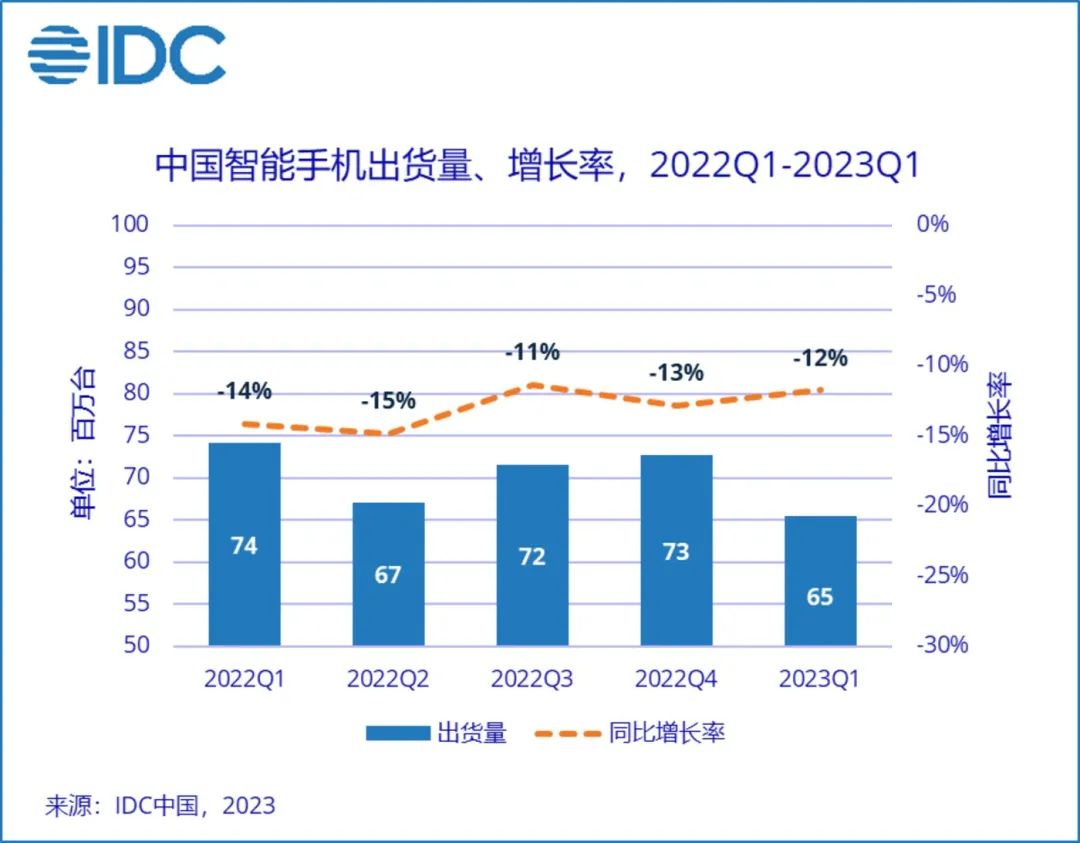

但事实是,2022年全球智能手机市场仍难以扭转颓势。去年全球智能手机出货量同比下降11%-12%,创下自2013年以来最差的表现,这一切似乎都在宣告,智能手机的黄金时代已经远去。

第一代IPhone以触摸屏全面替代传统键盘;而IPhone 4则重新定义了智能手机操作系统,在两代IPhone的带领下,叠加移动通信技术不断提速、互联网加速发展等红利,全球智能手机开始了将近十年的黄金时期。

但从2016年开始,智能手机的全球出货量增幅从两位数降低至个位数,智能手机的发展便开始进入下降通道,而原因也是多样的。

一方面,随着手机普及率迅速提升,智能手机行业的用户红利逐渐消退。每个人都拥有智能手机,就意味着市场的换机需求大大降低,再加上这两年受经济大环境的影响,消费需求更是疲软。

另一方面,智能手机行业缺乏创新,也是消费者换机周期越来越长的主要原因。智能手机产业链经过20多年的发展后,产业链已经接近高度成熟,头部供应商更是处于近乎垄断的状态。

在整个供应链没有创新动力推动的背景下,手机厂商也难以翻出花来,更多只能在屏幕、摄像头、充电、内存等方面实现“微创新”,将智能手机打磨得更加完善,而不是颠覆。

不过,虽然智能手机还没出现另一个“IPhone4时刻”,但如果没有持续不断的“微创新”,智能手机产业链也难以不断壮大、完善,并最终反哺智能手机的健康发展。

02 以点带面,“微创新时代”的持续突破

量变最终会否带来质变,这也是智能手机行业接下来最让人期待的一幕。2023年以来,智能手机市场通过“微创新”展现出了全新的面貌,或许也会成为行业未来的“闪光点”。

首先,是折叠屏技术的创新突破。折叠屏手机的概念由来已久,首款折叠屏手机诞生于2018年,但由于折叠屏手机一直有着屏幕容易损坏、屏幕折痕明显等痛点,导致其迟迟未能打开市场。

但进入2023年,折叠屏手机似乎开始迈入“IPhone4时刻”。荣耀Magic V2宣称引领折叠屏手机进入毫米级时代,重量仅为 231g,闭合态厚度仅为9.9mm ,让折叠屏拥有直板机的便携体验。

华为在年初发布的Mate X3则直接将折叠屏的自研技术带到了新高度,其首发采用自研的国产UTG盖板,打破UTG生产工艺几乎由三星垄断的局面。此外,华为早在2016年便已申请水滴铰链的结构专利,并在Mate X3上采用了华为自主研发的铰链技术,让折叠屏手机在折叠时变得更“严丝合缝”。

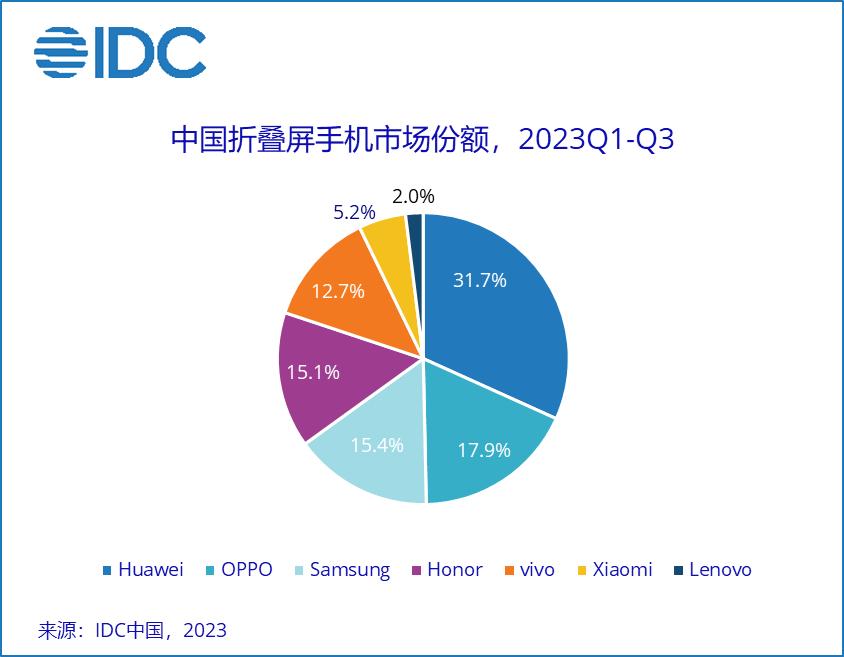

据IDC数据显示,2023年第三季度,中国折叠屏手机出货量达到196万台,同比增长90.4%,且已连续十二个季度同比正增长。其中,中国手机厂商加起来占据了接近85%的市场份额。

国产手机厂商在折叠屏手机领域的“集体冲刺”,也带动了国内折叠屏手机产业链的加速发展,随着折叠屏市场持续变热,上游厂商也愿意投入更多研发资金,推动折叠屏供应链的全面国产化,并加快形成规模效应。

目前来看,在折叠屏的带动下,中国OLED市场份额快速提升,国产面板厂商正在打破三星的垄断地位。在产业链和手机厂商的互相配合下,折叠屏手机已经成为中国厂商突围“至暗时刻”的关键。

其次,则是摄像技术的不断升级,随着智能手机技术的不断发展,手机摄像头的像素、光圈、对焦速度等方面得到了显著提升。

以vivo为例,其在影像领域已坚持投入多年,人像模式已经成为 vivo 影像的标签。比如vivo S18系列将影棚光影效果融入手机人像摄影,实现高度可控的柔和光影、光影亮度、光影色温以及立体光影,正如vivo手机的Slogan所言,能够“照亮你的美”。

在这背后,一方面vivo与世界老牌光学厂商蔡司合作;另一方面,vivo自研 V 系列影像芯片,再加上独有的DCG-HDR 的技术,能通过定制 CMOS 传感器芯片提升 HDR 视频拍摄效果,实现感性与理性的结合的摄像技术,且获得了业界的认可。

各大手机厂商不断优化迭代摄像技术,主要还是由消费需求所推动的。在社交媒体越来越发达的时代,消费者对智能手机摄像功能的要求,几乎达到了专业摄影器材的级别,这也是近年国产手机厂商加速自研摄像相关芯片、技术的原因。

以华为为例,其过往历代高端机的主摄CIS供应商都是海外龙头索尼,但Mate60主摄供应商却是国产厂商思特威。据悉,明年量产的华为P70系列也将采用国产豪威的传感器,并搭载一颗自研的显微镜头。

荣耀Magic5系列则打造了业界领先的多主摄计算摄影平台,实现从微距到远景的全场景覆盖,并带来了创新性的鹰眼相机,可以实现极为优异抓拍体验。

此外,智能手机的快充技术也在不断突破“天花板”。2月,realme发布了240W快充技术和首款应用该技术的产品真我GT Neo5;小米也发布了300W快充技术,这背后其实是智能手机行业的“创新焦虑”。

事实上,随着手机快充技术的不断提升,手机充电速度的提升反而会出现边际递减,厂商冲击“高功率”的意义其实并不大。

但对消费者而言,新的天花板就意味着新的亮点,这也是厂商“内卷”的原因。不过有业内人士透露,realme的下一代旗舰机将不再搭载200W+的快充规格,红米Note13Pro系列也去掉了采用210W快充的探索版机型。由此可见,手机厂商的“微创新”也在探索中“断舍离”。

相较于快充技术的发展,更多手机厂商选择在电池领域突破。事实上,大幅提高充电速度也可能会影响电池寿命,因此,相较于一味追求快速充电,增加电池容量的大小以提高手机续航时间似乎更为明智。

比如荣耀Magic5 Pro首发硅碳负极电池技术,其负极能量密度比普通石墨负极电池提升16%,在相同电池体积下能够提供更高的电池容量。数据显示,Magic5 Pro的青海湖电池能量密度比Magic4的电池提高了12.8%。

最后,2023年智能手机还普遍迎来了“大内存”的新趋势,这是由上游内存芯片的降价所推动的。由于去年智能手机的出货量出现了持续下滑,内存芯片市场变得“供过于求”,在这一契机下,手机厂商也希望通过“加量不加价”来刺激消费者的换机意愿。

当前,智能手机行业还在不同领域的“微创新”中探索前行,在这个过程中并非所有创新都能被留存下来,在手机市场穿越瓶颈周期的过程中,厂商更需要的是能够打开高端市场的技术。

高端产品不仅能带来更高的利润率,也能通过差异化的产品力刺激消费者缩短换机周期,从而实现市场结果的突破,这也为未来智能手机行业的突破指明了方向。

03 千帆竞渡,下一代智能手机走向何方

除了硬件领域的“微创新”之外,去年以来各大手机厂商也在加速实现软件创新。目前,华为、小米、VIVO、荣耀等手机厂商已开始自研操作系统,以鸿蒙为例,其生态合作伙伴已经达到150家以上,软硬件产品已超过 350 款。

随着操作系统技术底座的不断完善,在ChatGPT 爆发的风口下,各家手机厂商也纷纷开始布局大模型手机,试图抢占智能手机市场的人工智能新机遇。

12月, vivo最新发布的vivo S18系列将首批搭载自研的AI蓝心大模型;11月,OPPO也正式推出自主训练的安第斯大模型AndesGPT,旗下Find X7系列将首发搭载行业首个端侧部署70亿参数大模型。

10月,荣耀CEO赵明官宣荣耀Magic6将会搭载全新骁龙8Gen3以及荣耀自研的7B端侧AI大模型。8月初,华为则宣布鸿蒙4.0系统的智慧助手小艺将接入AI大模型能力,其中包括知识获取、逻辑推理、任务规划、记忆扩展、工具调用和制作辅助等方面的功能。

对于手机厂商来说,在手机硬件缺乏创新的当下,拥抱大模型技术将能为手机软件带来更智能的体验,AI助手似乎成为了可以预见的未来。

现阶段,AI大模型在手机上的落地更多是以提供AIGC应用为主,但在未来,这样的应用是远远不够的,如何把AI大模型的能力融入到自家的操作系统才是各手机厂商需要钻研的技术活。

近日,苹果便放出了一篇论文,当中提到苹果通过一种创新的闪存利用技术,成功地在内存有限的 iPhone 和其他苹果设备上部署了LLM。

这一成果有望让AI 功能登陆未来 iPhone,带来更强大的 Siri、实时语言翻译、AR摄影等,这条“大模型+硬件”的发展路线,也有可能成为未来手机厂商的必争之地。

当然,下一代智能手机在软件方面的创新可能更有亮点,但这并不意味着硬件创新就会暂停,要配合不断升级的大模型功能,手机的硬件升级和堆叠自然不能落下。

一方面,市场都在期待高通、晓龙、华为在芯片领域的持续创新和提高,比如去年10月发布的“骁龙8 Gen3”,其综合性能就比上一代提升了30%。此外,谁能率先吃上3nm芯片的红利,包括华为有没有机会实现弯道超车,都将会是市场的一大惊喜。

此外,近日OPPO 在Find X7产品技术沟通会上公布了四大创新技术,其中也包括能够突破芯片上限的潮汐架构。这意味着国内手机厂商可以通过芯片软硬融合技术的集合,打破芯片设计公司的壁垒,提高手机的整体能效收益。

另一方面,除了芯片性能之外,华为率先推出的卫星通信技术也在“开卷”其他手机厂商。OPPO旗下Find X7系列支持通过卫星天线方向图调控技术,并实现听筒/免提双模卫星通话功能。

此外,荣耀、魅族都曾表示正在积极研发卫星通信方面的技术,假如明年技术成熟,卫星通话将有机会迎来全面爆发。

除此之外,随着折叠屏手机、大模型手机纷纷加入,国内手机市场将集体迈入高端化阶段,打破过去高端市场由华为、苹果“独大”的局面。

比如VIVO在2023年先后推出了 vivo X Fold 2、vivo X Flip、vivo X90s 以及 vivo X100 系列,价位也上跃至万元价位段;小米数字系列的起售价也不断提高,从最初的1999元提升至最高的5999元。

国产手机高端化背后,还带动了国产供应链的进一步提速。以折叠屏手机为例,其对柔性屏的需求带动了京东方、维信诺等企业的全面进化;国产手机对摄像功能的升级需求,也让不少像模组相关的企业快速发展,如立讯精密、舜宇光学等。

最后,在软硬件同步升级的背景下,智能手机下一步或将全面“卷生态”。不同于过去苹果手机基于产品端的生态构造,明年智能手机的生态可能更多会去迎合新能源汽车的趋势。

以小米为例,旗下新能源车的定位直接就是“C级高性能生态科技轿车”,目的就是为了打通人车家这一生态闭环,对华为、蔚来、魅族等造车同时造手机的厂商来说,目标也是相似的。

从这一角度来看,相较于手机自身软硬件的突破,手机作为未来智能物联网中的“智慧大脑”,其将串联起更多智能终端,通过进一步打通自家产品的生态圈,实现产品之间在内容、服务方面的联动,这一“科幻片式”的创新似乎才是大众所期待的未来。

诚然,大模型手机将会是智能手机产业的新增量空间,但目前其离重新定义智能手机还有一段距离。目前各家手机厂商的军备竞赛,更多只是为了占领市场高地,智能手机的真正技术变革,仍需要整个产业链的共同努力。

虽然未来未至,但各家厂商的努力已经化成了好消息,据IDC预计,2024年中国智能手机市场出货量将达到2.87亿台,同比增长3.6%, 未来几年出货量也将保持稳定。

如此看来,智能手机市场应该已经走过了寒冬,但市场既有机遇,也有挑战,如果在“不确定”的市场中寻找“确定性”,还需要各手机厂商一起努力。

*本文图片均来源于网络

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•AI产业新媒体;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。

申请创业报道,分享创业好点子。点击此处,共同探讨创业新机遇!